長期投資が安定してるって? [投資スタイル]

去年から、「金融教育」というものが猛然と世の中に出回るようになりまして、私としても、関係するサイトを見たり、実際のセミナーを視聴してみたりしました。ファイナンシャル・プラニング中心の内容となっていて、私が細々と実践してきたものとは性格が違いますが、これはこれで必要な内容かと思います。資産形成については、その必要性を力説、そして結論は積み立てNISA、という感じでしょうか。金融教育を担うのが主にFPの皆さんでしょうから、自然な流れといいますか、現実的な教育プランです。

一方このブログで話題にしている、経済、金融市場、投資についてはあまり語られません。経済や投資についてはともかく、金融市場については、もう少し盛り込んでほしいというのが正直なところです。金融教育の目的の一つは、正しい判断力を身に着けることですし、そのためにはまず、金融商品の基礎でもある、金利・債券・株式について理解することが必要です。

それはさておき、とても気になったこと、それは「長期投資」についての説明です。結論は長期投資の推奨、それについてはもちろん異論はありません。ただ、どの説明を見ても、長期で保有するほうが「安定する」という書き方をしているのです。これは正しいのだろうか、という疑問です。

「安定する」という表現は、何を意味するのでしょう。少なくとも字面からは、リスクが低いという印象を受けるんじゃないでしょうか。「安定」かどうかはともかく、「リスクが低い」は間違いです。運用する期間は長いほどリスクは高い。これは常識です。そうでなければ、短期金利が低くて長期金利が高いことの説明が付きません。長期で貸し付ければ、短期の場合に比べ、返してもらうまでの間に「何が起こるか分からない」度合いが大きいので、リスクが高いのです。

個別の株価にしても、1日や2日で半分になるにはよほどの事件が必要ですが、10年で株価が半分になる銘柄はざらにあります。長期のほうがリスクが高いというのはそういうことです。それなのに「長期は安定」と説明されて、なんとなく納得してしまうのはどういうことなんでしょうか?

説明の仕方は一つではありませんが、例えば簡単に間違いだと分かるのは、単年の騰落と複数年の移動平均を比べてしまっているケースです。株価指数は毎年上がったり下がったりしますが、過去10年のパフォーマンスの年平均値を比べれば、去年と今年で大きな違いは出ないはず。移動平均が各年の騰落よりなだらかな曲線を描くのは、当たり前ですね。

長期で持っているほうがパフォーマンスが良かった、と実績が示されているだけの説明もあります。そのような結論に至るのは、結局株価が上がっている、少なくとも右肩下がりになっていないからです。積み立て投資していれば、いわゆるドルコスト平均法の効果で、株価が横ばいでもパフォーマンスはプラスになります。しかし株価がずっと右肩下がりですと、長期であればあるほどパフォーマンスは悪くなるでしょう。

長期投資を奨める理由は、実は「じっと持っていれば上がるものを、途中で売ったり買ったりするのは効率が悪い」ということなのです。この「じっと持っていれば上がる」と明言できないから「安定」という表現で誤魔化している、とも思えます。でも「じっと持っていれば上がる」ということこそが、本当は重要なのです。

本当に伝えなければならないことは、株価が経済成長とともに上がるということ(ただしデフレであってはいけません)、それは運でも偶然でもなく、合理的にそうなるのだということです。それは経済成長の源泉が、企業の利益だからです。経済が成長しているのに、全企業の代表選手団である上場企業全体の利益が上がっていない、などということはあり得ないのです。そして企業が利益を上げれば、株式の価値が増え、株価はそれを反映して上昇するのです。

大事なのは、皆が働いて価値を生み、経済成長を続けること、企業は利益を成長させ、株式市場と経済の成長が好循環を生んでいくことです。そして誰もが手軽に経済成長の恩恵を受けられる、というのがインデックス投信の積み立てという方法であり、それに税制上の特典を付けたものが「積み立てNISA」というわけです。

長期投資が安定しているとすれば、それは投資家の心理状態かもしれませんね。そういう意味なら間違いとは申しません。

一方このブログで話題にしている、経済、金融市場、投資についてはあまり語られません。経済や投資についてはともかく、金融市場については、もう少し盛り込んでほしいというのが正直なところです。金融教育の目的の一つは、正しい判断力を身に着けることですし、そのためにはまず、金融商品の基礎でもある、金利・債券・株式について理解することが必要です。

それはさておき、とても気になったこと、それは「長期投資」についての説明です。結論は長期投資の推奨、それについてはもちろん異論はありません。ただ、どの説明を見ても、長期で保有するほうが「安定する」という書き方をしているのです。これは正しいのだろうか、という疑問です。

「安定する」という表現は、何を意味するのでしょう。少なくとも字面からは、リスクが低いという印象を受けるんじゃないでしょうか。「安定」かどうかはともかく、「リスクが低い」は間違いです。運用する期間は長いほどリスクは高い。これは常識です。そうでなければ、短期金利が低くて長期金利が高いことの説明が付きません。長期で貸し付ければ、短期の場合に比べ、返してもらうまでの間に「何が起こるか分からない」度合いが大きいので、リスクが高いのです。

個別の株価にしても、1日や2日で半分になるにはよほどの事件が必要ですが、10年で株価が半分になる銘柄はざらにあります。長期のほうがリスクが高いというのはそういうことです。それなのに「長期は安定」と説明されて、なんとなく納得してしまうのはどういうことなんでしょうか?

説明の仕方は一つではありませんが、例えば簡単に間違いだと分かるのは、単年の騰落と複数年の移動平均を比べてしまっているケースです。株価指数は毎年上がったり下がったりしますが、過去10年のパフォーマンスの年平均値を比べれば、去年と今年で大きな違いは出ないはず。移動平均が各年の騰落よりなだらかな曲線を描くのは、当たり前ですね。

長期で持っているほうがパフォーマンスが良かった、と実績が示されているだけの説明もあります。そのような結論に至るのは、結局株価が上がっている、少なくとも右肩下がりになっていないからです。積み立て投資していれば、いわゆるドルコスト平均法の効果で、株価が横ばいでもパフォーマンスはプラスになります。しかし株価がずっと右肩下がりですと、長期であればあるほどパフォーマンスは悪くなるでしょう。

長期投資を奨める理由は、実は「じっと持っていれば上がるものを、途中で売ったり買ったりするのは効率が悪い」ということなのです。この「じっと持っていれば上がる」と明言できないから「安定」という表現で誤魔化している、とも思えます。でも「じっと持っていれば上がる」ということこそが、本当は重要なのです。

本当に伝えなければならないことは、株価が経済成長とともに上がるということ(ただしデフレであってはいけません)、それは運でも偶然でもなく、合理的にそうなるのだということです。それは経済成長の源泉が、企業の利益だからです。経済が成長しているのに、全企業の代表選手団である上場企業全体の利益が上がっていない、などということはあり得ないのです。そして企業が利益を上げれば、株式の価値が増え、株価はそれを反映して上昇するのです。

大事なのは、皆が働いて価値を生み、経済成長を続けること、企業は利益を成長させ、株式市場と経済の成長が好循環を生んでいくことです。そして誰もが手軽に経済成長の恩恵を受けられる、というのがインデックス投信の積み立てという方法であり、それに税制上の特典を付けたものが「積み立てNISA」というわけです。

長期投資が安定しているとすれば、それは投資家の心理状態かもしれませんね。そういう意味なら間違いとは申しません。

運用が安定している、とは? [投資スタイル]

運用が「安定している」という表現はよく使いますし、一般にそれはリスクの低い運用であることを意味すると言ってよいと思います。ただ、「安定」という意味があやふやだと感じる事例が時々あります。確信犯ということもあるかもしれませんが、以下は最近遭遇した2つのケースです。

一つはオンラインでよく目にする資産運用関係の広告です。オルタナティブ投資だと謳っていますが、中身を見ると要は不動産投資のようです。それが悪いという気は毛頭ありませんが、宣伝文句の一つは「安定資産」だというものです。

不動産投資が安定している、というのは、感覚的に納得感があるのでしょう。文字通り、地に足がついていますからね。でも、運用対象として安定しているかどうかは別の話ですし、安定の意味するところが「低リスク」なのかという話になると、ますます疑問です。

株式は確かに毎日価格が上がったり下がったりして、安定感に欠けるように見えます。しかし不動産価格が安定して見えるのは、流動性が低くて毎日値付けが出来ないだけ。もし不動産に毎日値をつけることができるならば、きっと価格は動いていると思います。見えないから動いていないということではありません。だからリスクが低いわけでもありません。売りたいときに売れる(=流動性の高い)株式のほうが、リスクが低いに決まっています。

もう一つの例は、金融教育のカリキュラムの中にありました。資産運用は「長期投資」であるべきだということを説明するくだりです。そこでは長期のほうが「安定したリターンの獲得が期待できる」、「リターンのぶれの抑制が期待できる」となっています。そこで実証として、内外の債券株式、つまり4資産に分散して投資した場合のシミュレーションが載っています。1年ごとのリターン、5年ごとのリターン、10年ごとのリターンと比べているのです。すると確かに、期間の長い方が、ぶれが小さくなっているわけです。

ただ、「長期=安定・低リスク」は正しくありません。結果がそうなっているのは分散投資の効果でしょう。短期で見ると、分散したはずの資産が同じ方向に動くこともあるでしょうから、分散投資は、短期より長期のほうが安定した効果が得られるのだと考えられます。

しかしそれぞれの資産は、長期的に保有していれば、それだけ結果の振れ幅が大きくなります。株式の1銘柄は、1日で半分や倍になることはありませんが、5年保有していれば、全く珍しい事ではありません。これは1日と5年を比べれば、5年保有するほうがリスクは高いことを表します。

長期であるほど安定している、リスクが低い、と感じてしまうのはなぜなのか、過去にも考察がありますが、再度考えてみました。

たとえば「1日の値動き」を思い浮かべる時、その動きは偶然や気まぐれによって支配されています。所謂ファンダメンタルズは1日では動かないからです。それを私たちは「予想不能」「全く分からない」と感じます。一方「5年」という期間を思い浮かべる時、多分誰もが5年前から現在にかけての期間を思い浮かべるでしょう。するとその間の値動きは、それほど予測不能で不可解なものだったとは感じません。私たちは過去5年に何が起こったか既に知っていて、株価がそれを反映して動いたことを確認できますから、「予測不能で不可解だ」とは感じないのです。

しかしこれはフェアではありませんね。本当は今日から5年間の株価を予想しなければならないのです。5年後を予想することは、明日を予想することより遥かに難しいものです。起こりうるシナリオは、1日よりも5年のほうが遥かに多いからです。「リスク」の理解はかくも難しいもの。リスクが高くとも、投資は長期であるべき、という結論は変わりませんが。

→ 何年持てば長期なの?

一つはオンラインでよく目にする資産運用関係の広告です。オルタナティブ投資だと謳っていますが、中身を見ると要は不動産投資のようです。それが悪いという気は毛頭ありませんが、宣伝文句の一つは「安定資産」だというものです。

不動産投資が安定している、というのは、感覚的に納得感があるのでしょう。文字通り、地に足がついていますからね。でも、運用対象として安定しているかどうかは別の話ですし、安定の意味するところが「低リスク」なのかという話になると、ますます疑問です。

株式は確かに毎日価格が上がったり下がったりして、安定感に欠けるように見えます。しかし不動産価格が安定して見えるのは、流動性が低くて毎日値付けが出来ないだけ。もし不動産に毎日値をつけることができるならば、きっと価格は動いていると思います。見えないから動いていないということではありません。だからリスクが低いわけでもありません。売りたいときに売れる(=流動性の高い)株式のほうが、リスクが低いに決まっています。

もう一つの例は、金融教育のカリキュラムの中にありました。資産運用は「長期投資」であるべきだということを説明するくだりです。そこでは長期のほうが「安定したリターンの獲得が期待できる」、「リターンのぶれの抑制が期待できる」となっています。そこで実証として、内外の債券株式、つまり4資産に分散して投資した場合のシミュレーションが載っています。1年ごとのリターン、5年ごとのリターン、10年ごとのリターンと比べているのです。すると確かに、期間の長い方が、ぶれが小さくなっているわけです。

ただ、「長期=安定・低リスク」は正しくありません。結果がそうなっているのは分散投資の効果でしょう。短期で見ると、分散したはずの資産が同じ方向に動くこともあるでしょうから、分散投資は、短期より長期のほうが安定した効果が得られるのだと考えられます。

しかしそれぞれの資産は、長期的に保有していれば、それだけ結果の振れ幅が大きくなります。株式の1銘柄は、1日で半分や倍になることはありませんが、5年保有していれば、全く珍しい事ではありません。これは1日と5年を比べれば、5年保有するほうがリスクは高いことを表します。

長期であるほど安定している、リスクが低い、と感じてしまうのはなぜなのか、過去にも考察がありますが、再度考えてみました。

たとえば「1日の値動き」を思い浮かべる時、その動きは偶然や気まぐれによって支配されています。所謂ファンダメンタルズは1日では動かないからです。それを私たちは「予想不能」「全く分からない」と感じます。一方「5年」という期間を思い浮かべる時、多分誰もが5年前から現在にかけての期間を思い浮かべるでしょう。するとその間の値動きは、それほど予測不能で不可解なものだったとは感じません。私たちは過去5年に何が起こったか既に知っていて、株価がそれを反映して動いたことを確認できますから、「予測不能で不可解だ」とは感じないのです。

しかしこれはフェアではありませんね。本当は今日から5年間の株価を予想しなければならないのです。5年後を予想することは、明日を予想することより遥かに難しいものです。起こりうるシナリオは、1日よりも5年のほうが遥かに多いからです。「リスク」の理解はかくも難しいもの。リスクが高くとも、投資は長期であるべき、という結論は変わりませんが。

→ 何年持てば長期なの?

インデックスファンドってリスクが低いの? [投資スタイル]

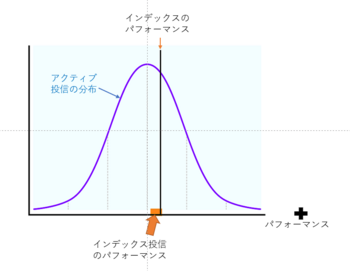

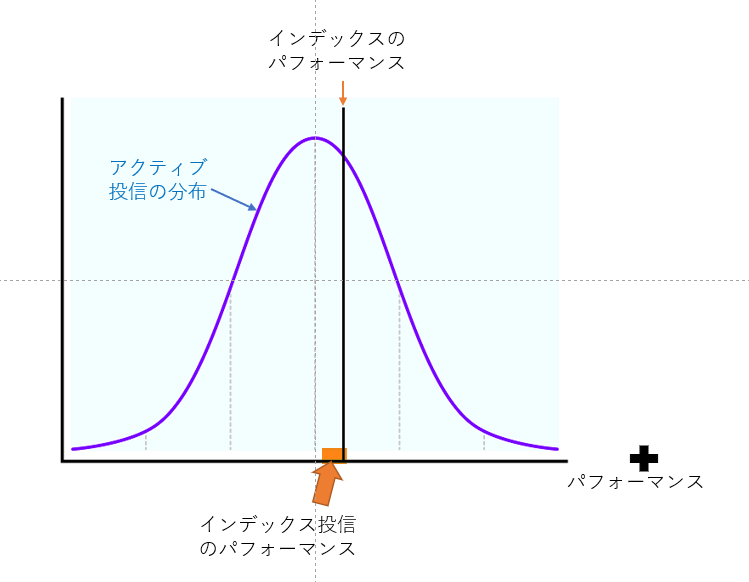

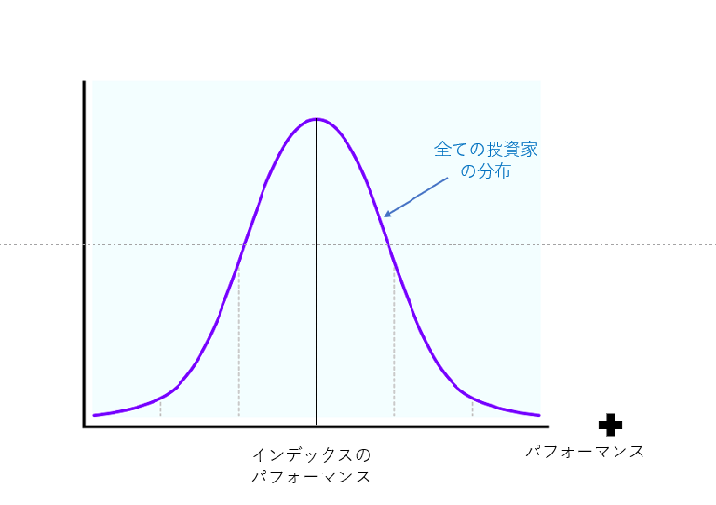

前回インデックスについて書いたなかで、こんな図をお見せしました。これを見ると、アクティブ投信のパフォーマンスが左右に大きく広がっているのに対し、インデックス投信は、当たり前ですが、インデックスのパフォーマンスのところに集まっています。

インデックスに対して、アクティブの運用成績は大きく上回ったり、逆に大きく下回ったりするわけです。この図を見ると、アクティブ運用の投信に対してインデックス投信は、如何にもリスクが低い、という感じがしますよね。

確かにこれを「リスクが低い」と表現することがあります。でも、インデックスと同じ動きをするからリスクが低い、ってどういうことですか? だってインデックスそのものが、大きく上下することもあるんですよ? たとえば、値動きがものすごく安定した、つまりあまり動かないファンドを保有していると、そのパフォーマンスは、この図に即して言うとどうなるでしょうか。インデックスが大きく上昇した時には左の端に大きく動き、逆にインデックスが暴落したら、右の端に大きく動くはずです。ですから、とてもリスクが高いことになるんです。

運用に関する議論で気をつけたいのは、機関投資家と個人投資家は立場が違うということです。ここでいう「リスク」も、機関投資家にとっては非常に合理的な考え方で、インデックスに近い動きをするものは本当にリスクが低いのです。なぜなら、ファンドの価額が下がっても、マーケットのせいにすれば済むからです。アクティブ運用の力量は、インデックスをどれだけ上回ったか、下回ったかで測られ、インデックスのパフォーマンス自体は、言ってみれば免責ということです。インデックス、つまりマーケット自体の変動のリスクを負っているのは、ファンドの運用者ではなく、そのファンドを保有する最終投資家です。

最終投資家である個人にとってのリスクは、インデックスからどれだけ離れるかではなく、資産価値の変動そのものです。インデックスに比べてパフォーマンスが良い方がいいには決まっていますが、常識的に考えて、運用の目的はインデックスと勝負することではありません。

インデックスに投資することで、簡単に分散を図ることができ、リスクを抑えることができる。それは事実ですが、インデックスと同じ動きであればリスクが低いかどうかは、言ってみれば比較の問題です。それは運用の目的と切り離せないものです。多くの場合個人の運用の目的は、最低限、実質的に資産を減らさないことでしょう。多分、「株式市場が強くて株価指数が大きく上がる時は必ずしもついて行かなくてもいいけれど、大きく下がる時にはできるだけ価値が減らないようにしたい」というのが平均的な姿ではないでしょうか。

そしてその先の目的や運用方針は、保有資産の額や年齢、生活スタイルなどによって様々です。同じように「リスク」というのも、ある意味とても個人的なもの、どんなリスクをどのくらいとるのか、自分で考えることが大切です。自分の生活、自分のお金ですから当たり前ですね。

インデックスに対して、アクティブの運用成績は大きく上回ったり、逆に大きく下回ったりするわけです。この図を見ると、アクティブ運用の投信に対してインデックス投信は、如何にもリスクが低い、という感じがしますよね。

確かにこれを「リスクが低い」と表現することがあります。でも、インデックスと同じ動きをするからリスクが低い、ってどういうことですか? だってインデックスそのものが、大きく上下することもあるんですよ? たとえば、値動きがものすごく安定した、つまりあまり動かないファンドを保有していると、そのパフォーマンスは、この図に即して言うとどうなるでしょうか。インデックスが大きく上昇した時には左の端に大きく動き、逆にインデックスが暴落したら、右の端に大きく動くはずです。ですから、とてもリスクが高いことになるんです。

運用に関する議論で気をつけたいのは、機関投資家と個人投資家は立場が違うということです。ここでいう「リスク」も、機関投資家にとっては非常に合理的な考え方で、インデックスに近い動きをするものは本当にリスクが低いのです。なぜなら、ファンドの価額が下がっても、マーケットのせいにすれば済むからです。アクティブ運用の力量は、インデックスをどれだけ上回ったか、下回ったかで測られ、インデックスのパフォーマンス自体は、言ってみれば免責ということです。インデックス、つまりマーケット自体の変動のリスクを負っているのは、ファンドの運用者ではなく、そのファンドを保有する最終投資家です。

最終投資家である個人にとってのリスクは、インデックスからどれだけ離れるかではなく、資産価値の変動そのものです。インデックスに比べてパフォーマンスが良い方がいいには決まっていますが、常識的に考えて、運用の目的はインデックスと勝負することではありません。

インデックスに投資することで、簡単に分散を図ることができ、リスクを抑えることができる。それは事実ですが、インデックスと同じ動きであればリスクが低いかどうかは、言ってみれば比較の問題です。それは運用の目的と切り離せないものです。多くの場合個人の運用の目的は、最低限、実質的に資産を減らさないことでしょう。多分、「株式市場が強くて株価指数が大きく上がる時は必ずしもついて行かなくてもいいけれど、大きく下がる時にはできるだけ価値が減らないようにしたい」というのが平均的な姿ではないでしょうか。

そしてその先の目的や運用方針は、保有資産の額や年齢、生活スタイルなどによって様々です。同じように「リスク」というのも、ある意味とても個人的なもの、どんなリスクをどのくらいとるのか、自分で考えることが大切です。自分の生活、自分のお金ですから当たり前ですね。

タグ:インデックスファンド リスク

「インデックス」というものと「アクティブ投資」について [投資スタイル]

このブログでは、個別株投資に関わることをたくさん書いているわけですが、もしかすると、「個別株投資(またはアクティブ投資)はインデックスに勝てないんでしょ?統計的に証明されてるんじゃないの?」と思う人がいらっしゃるかもしれません。否定も肯定もしませんが、その辺のところを、ちょっと整理しておきましょう。

まず、統計的に証明されているとすれば、それは投資信託のユニバースではないでしょうか。統計の対象になっているのは、投資信託だということ。ですから、決着がついているとするならば、それは投信選びの議論です。運用するということと、投信を買うということは、同じではありませんね?

投信を買うということは、個別銘柄にあまり関心がないのでしょうから、インデックス投信という選択肢は良いと思います。言うまでもないことですが、アクティブ運用の投信を買うと必ずインデックスに負ける、ということではありません。ランダムに選んだアクティブ投信は、インデックスに勝つ確率より負ける確率が高い、という意味です。

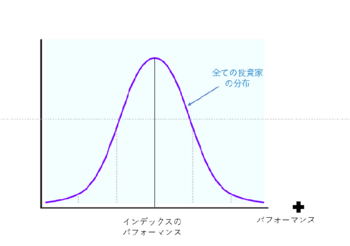

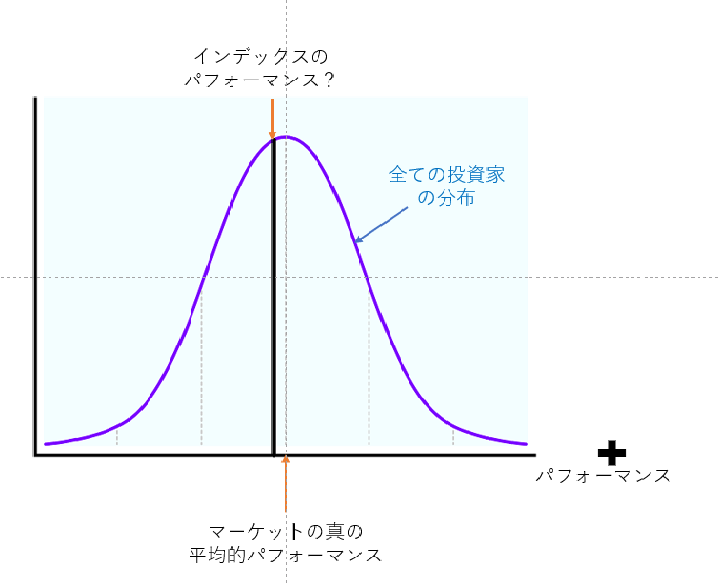

投資信託のパフォーマンスが、常識的に考えて普通の正規分布に近いとすると、図のような形になっていて、パフォーマンスのすごく良いものも悪いものもあるはずです。そしてその数の一番多いところ(ベルの頭のところ)の位置が、インデックスの成績よりも悪くなっている、というのが「アクティブ投信はインデックスに勝てない」ということの意味するところでしょう。アクティブ投信は運用コストがかかっているので、それをカバーして余りある運用成績が必要なのですが、それが出来ている投信が十分にないというわけです。

もちろん投信を買う時には「ランダムに」買うわけではなく、良さそうな投信を選ぶでしょうから、良い投信があれば、インデックスである必要はありません。ただ、正しい投信選びのアドバイスを求められても自信をもってお答えすることができない、というのが正直なところです。運用方針を見て、「これならば長期的にインデックス以上の成果があるだろう」という説得力のある投信には、なかなかお目にかかれません。そういうわけで、私も投信を買うならインデックス、という方針に、特に異論はありません。

さて、では投信から離れて「アクティブ運用」はどうなのでしょう。マーケットで資産を運用するすべての投資家を対象に、統計的に分析するなどということは不可能です。一般の投資家は、運用成績をきちんと計測するということもしていないのです。でも、頭の体操として、想像上の分布図を描くことは可能です。やはり常識的に考えて、すべての投資家の運用成績は、正規分布のような形になるでしょう。(ここでは投資信託は、それぞれの「ファンドマネージャー」が対象です。)そしてベルの一番高いところは、ほぼインデックスと一致するだろうと思います。アクティブ運用で、このベルの右半分に入るのは十分可能なように思える、というのが私の感覚です。

確率的な話をすれば、インデックスを上回るも下回るも同じでしょうから、アクティブ運用が有利ということもありません。ただ少なくとも、インデックスのほうが有利という証拠もないというわけです。

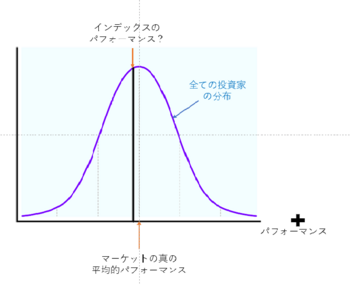

この先は私の経験と想像の産物ですから面白がって読んでいただければよいのですが、そもそもインデックスのパフォーマンスって、どうなんでしょう。インデックスというものは、マーケット全体を表すように工夫されていますけれど、それ自体が一つのファンドを運用しているようなものです。TOPIXのような時価総額加重タイプであればより純粋なパッシブに近く、日経平均のような時々銘柄が入れ替わるタイプならば、一種のアクティブ・ファンドと言えなくもありません。

アメリカのSP500指数は時価総額加重平均タイプの指数ですが、メンバーに採用されるにはそれなりの条件が必要とのことで、時々銘柄の入れ替えも行われています。もし銘柄の入れ替えを行わなければ、パフォーマンスはもっと良かったはずだ、という内容のレポートを、かつて見た覚えがありますが、インデックスであっても、パフォーマンスの良し悪しはあるわけです。

何を言いたいかと言えば、インデックスのパフォーマンスと、想像上の真の平均的パフォーマンスは、同じではないかもしれないということ。そしてインデックスの作成に課された諸々の条件と、個人投資家が与えられた銘柄選択の条件を比べて、必ずしもインデックスのほうが有利とも限らないのではないかということです。

アクティブに近いインデックスに新たな銘柄が加わる際は、条件となる指標が誰の眼にも明らかになってから採用されるわけです。良くなるはずだと思って前もって加えることはできませんし、ましてや「これ以上悪材料は出ないだろうから」なんて理由で採用することなどできません。純粋なパッシブに近い、たとえばTOPIXのような全銘柄採用・時価総額加重平均型のインデックスはどうでしょう。時価総額加重ですから、一つの銘柄について見ると、株価が高い時にたくさん買い、低い時に少なく買う方法、ということになります。ドルコスト平均法の考え方からすると、特に有利な投資法とも思われません。

長年株式市場を見てきた経験から言うと、長きにわたって市場を牽引するような銘柄は、継続的に高い利益率を誇るような、案外誰の眼にも明らかな優良企業です。そしてその数はそれほど多いわけではありません。見るからにパフォーマンスの悪そうな企業のほうが遥かに多く、その中で優良企業に変われるケースは稀と言ってもよいように思います。過去の株価バブルのような事態が発生すればまた別かもしれませんが、株価バブルから特段利益を得たいとも思いません。そのように考えると、優良な企業を選んで長く保有するというシンプルな方法は、悪くないと思うのです。

過去に、機関投資家に比べて個人投資家が不利ということは必ずしもないと思う、という内容で書いたものもあります。ご参考まで。

運用報告、要りません

個人投資家バンザイ

まず、統計的に証明されているとすれば、それは投資信託のユニバースではないでしょうか。統計の対象になっているのは、投資信託だということ。ですから、決着がついているとするならば、それは投信選びの議論です。運用するということと、投信を買うということは、同じではありませんね?

投信を買うということは、個別銘柄にあまり関心がないのでしょうから、インデックス投信という選択肢は良いと思います。言うまでもないことですが、アクティブ運用の投信を買うと必ずインデックスに負ける、ということではありません。ランダムに選んだアクティブ投信は、インデックスに勝つ確率より負ける確率が高い、という意味です。

投資信託のパフォーマンスが、常識的に考えて普通の正規分布に近いとすると、図のような形になっていて、パフォーマンスのすごく良いものも悪いものもあるはずです。そしてその数の一番多いところ(ベルの頭のところ)の位置が、インデックスの成績よりも悪くなっている、というのが「アクティブ投信はインデックスに勝てない」ということの意味するところでしょう。アクティブ投信は運用コストがかかっているので、それをカバーして余りある運用成績が必要なのですが、それが出来ている投信が十分にないというわけです。

もちろん投信を買う時には「ランダムに」買うわけではなく、良さそうな投信を選ぶでしょうから、良い投信があれば、インデックスである必要はありません。ただ、正しい投信選びのアドバイスを求められても自信をもってお答えすることができない、というのが正直なところです。運用方針を見て、「これならば長期的にインデックス以上の成果があるだろう」という説得力のある投信には、なかなかお目にかかれません。そういうわけで、私も投信を買うならインデックス、という方針に、特に異論はありません。

さて、では投信から離れて「アクティブ運用」はどうなのでしょう。マーケットで資産を運用するすべての投資家を対象に、統計的に分析するなどということは不可能です。一般の投資家は、運用成績をきちんと計測するということもしていないのです。でも、頭の体操として、想像上の分布図を描くことは可能です。やはり常識的に考えて、すべての投資家の運用成績は、正規分布のような形になるでしょう。(ここでは投資信託は、それぞれの「ファンドマネージャー」が対象です。)そしてベルの一番高いところは、ほぼインデックスと一致するだろうと思います。アクティブ運用で、このベルの右半分に入るのは十分可能なように思える、というのが私の感覚です。

確率的な話をすれば、インデックスを上回るも下回るも同じでしょうから、アクティブ運用が有利ということもありません。ただ少なくとも、インデックスのほうが有利という証拠もないというわけです。

この先は私の経験と想像の産物ですから面白がって読んでいただければよいのですが、そもそもインデックスのパフォーマンスって、どうなんでしょう。インデックスというものは、マーケット全体を表すように工夫されていますけれど、それ自体が一つのファンドを運用しているようなものです。TOPIXのような時価総額加重タイプであればより純粋なパッシブに近く、日経平均のような時々銘柄が入れ替わるタイプならば、一種のアクティブ・ファンドと言えなくもありません。

アメリカのSP500指数は時価総額加重平均タイプの指数ですが、メンバーに採用されるにはそれなりの条件が必要とのことで、時々銘柄の入れ替えも行われています。もし銘柄の入れ替えを行わなければ、パフォーマンスはもっと良かったはずだ、という内容のレポートを、かつて見た覚えがありますが、インデックスであっても、パフォーマンスの良し悪しはあるわけです。

何を言いたいかと言えば、インデックスのパフォーマンスと、想像上の真の平均的パフォーマンスは、同じではないかもしれないということ。そしてインデックスの作成に課された諸々の条件と、個人投資家が与えられた銘柄選択の条件を比べて、必ずしもインデックスのほうが有利とも限らないのではないかということです。

アクティブに近いインデックスに新たな銘柄が加わる際は、条件となる指標が誰の眼にも明らかになってから採用されるわけです。良くなるはずだと思って前もって加えることはできませんし、ましてや「これ以上悪材料は出ないだろうから」なんて理由で採用することなどできません。純粋なパッシブに近い、たとえばTOPIXのような全銘柄採用・時価総額加重平均型のインデックスはどうでしょう。時価総額加重ですから、一つの銘柄について見ると、株価が高い時にたくさん買い、低い時に少なく買う方法、ということになります。ドルコスト平均法の考え方からすると、特に有利な投資法とも思われません。

長年株式市場を見てきた経験から言うと、長きにわたって市場を牽引するような銘柄は、継続的に高い利益率を誇るような、案外誰の眼にも明らかな優良企業です。そしてその数はそれほど多いわけではありません。見るからにパフォーマンスの悪そうな企業のほうが遥かに多く、その中で優良企業に変われるケースは稀と言ってもよいように思います。過去の株価バブルのような事態が発生すればまた別かもしれませんが、株価バブルから特段利益を得たいとも思いません。そのように考えると、優良な企業を選んで長く保有するというシンプルな方法は、悪くないと思うのです。

過去に、機関投資家に比べて個人投資家が不利ということは必ずしもないと思う、という内容で書いたものもあります。ご参考まで。

運用報告、要りません

個人投資家バンザイ

REITの銘柄選び [投資スタイル]

REIT続編。

ではREITの銘柄選びに話を進めましょう。選ぶポイントは何でしょうか。答えはシンプル、分配金利回りです。まあ当たり前と言えば当たり前です。次にチェックするのはその分配金が増えているのか減っているのか。減ってさえいなければOKですが、少しずつでも増える傾向にあるならば言うことありません。過去の傾向が今後を保証するわけではありませんが、REITのマネジメントの良し悪しを判断するには、過去の実績を見る以外にはないというのが正直なところ。そこは仕方ありません。

それからどんな分野の物件に投資しているのかも大事です。REITを物件の種類別に分類しますと、オフィス、住居、商業施設、ホテル、物流施設、そして今のところ上場しているのは一本だけのようですが、ヘルスケア施設もあります。単一の種類に投資するのが特化型、幅広く投資する総合型、その中間で2種類に投資するのが複合型のREITです。特定の地域に特化したREITもあります。

総合型は何種類もバランス良く保有するので、言うまでもなく分散が一番効いています。一方特化型は景気やそれぞれの業況を反映します。ここしばらくは、マーケットが成長している物流施設に人気があり、逆に商業施設は、オンライン・ショッピングの影響で将来が不安だということで嫌われ気味です。コロナで世の中の動きが止まった時などはホテル業界が大きなダメージを被り、ホテル特化型のREITも同様に、大きな影響を受けました。住居はその点景気の影響を受けにくくて安定しています。

何を選ぶかは投資家の判断、そこは株式の銘柄選択と同じです。物流REITは成長期待を織り込んで分配金利回りは低い傾向にありますが、これは成長株の株価が高めになるのと似ています。一方人気のないREITの分配金利回りが高めなのは、割安なバリュー株に似ています。住居型REITに利回りの低いものが多いのは、その安定性が評価されているからでしょう。安定志向の強い日本で、ディフェンシブな銘柄の評価が高いのと、これも似ています。

財務の安定性についてはどうでしょうか。有利子負債比率などの指標は重要ではありますが、現在の上場ファンドを見る限り、特に心配な水準のREITはないようです。そのほか私は「資産運用会社」がどこかチェックします。信用ある不動産グループや金融グループに属していれば、やはり安心です。どのREITも資金調達の一部を負債で行っていますから、何か大きな変動があった場合に支えてくれる金融機関があるかどうかは気になります。

利回りはその辺りの信用度を概ね反映しているように見えます。知名度の低い資産運用会社が運用するファンドの利回りが高い(つまり割安)ということはよくあります。それをどこまで気にするべきか、答えはありませんが、少し利回りが低くても安心感を優先するか、有事の心配よりも利回りを取るか、それも投資判断ということになります。

信用度というのは様々な要素でできているわけですが、それが分配金の利回りに現れるのです。利回りは高いほどいいとは言いましたが、その高さがどこから来るのか考えてみる必要はあるでしょう。いつも利回りが高いもの、つまりREITの価格が安いということですから、そこには投資家に嫌われる何らかの理由があると考えるべきです。知名度かもしれないし、それが属する企業グループの評判かもしれません。特化型の例で述べたように、業種のせいかもしれません。ファンドのサイズが小さすぎて嫌われるということもあり得ます。そうした市場の評価と自分の評価の間に差があれば、とても魅力的な投資対象ということです。

REITの情報を得るのに、私は https://www.japan-reit.com/ というサイトをよく参照しています。サイトを運営しているアイビー総研という会社についてはよく知りませんが、サイトを見る限り偏りのない内容で、問題ないと思います。利回り一覧表、便利です。会員登録もせずに利用していますが、銘柄選びにはほぼ十分な情報が得られます。とことん調べて投資したいということであれば、個別のREITのウェブサイトで資産運用報告書を見ることもできます。保有している物件や借りている負債の詳細など、細かく載っています。

最後にREITと金利について触れておきましょう。金利が上昇する環境はREITにとって厳しいのではないか、という点です。一つには、金利水準が上がれば、分配金利回りを基準に買われるREITは価額が下がるであろうということ。それはそうでしょう。分配金利回りは周りの金利水準に合わせるように動きますから、分配金の額が変わらなければ証券価格は下がります。しかしより重要なのは、分配金の金額です。分配金をもらうことが目的の投資ですから、証券価格の変動はあまり気にし過ぎないことです。

もう一点は、金利が上がると利払いが増えてREITの利益も減るのではないかということです。REITは銀行から資金を借りていますからね。これは分配金の額に影響するので深刻です。この時REITの収入である賃貸料が全然上がらなければ、分配金が減ることもあり得ます。ただ、金利の上がる経済環境は、物価上昇を伴うことが多いので、賃貸料の上昇が期待できます。金利の上昇は望ましくはありませんが、物価上昇時には賃貸料収入や不動産価格の上昇がプラスに働く、つまりインフレヘッジ機能がある、というのがREITという商品なのです。

REITのお話は以上。参考になりましたか?

ではREITの銘柄選びに話を進めましょう。選ぶポイントは何でしょうか。答えはシンプル、分配金利回りです。まあ当たり前と言えば当たり前です。次にチェックするのはその分配金が増えているのか減っているのか。減ってさえいなければOKですが、少しずつでも増える傾向にあるならば言うことありません。過去の傾向が今後を保証するわけではありませんが、REITのマネジメントの良し悪しを判断するには、過去の実績を見る以外にはないというのが正直なところ。そこは仕方ありません。

それからどんな分野の物件に投資しているのかも大事です。REITを物件の種類別に分類しますと、オフィス、住居、商業施設、ホテル、物流施設、そして今のところ上場しているのは一本だけのようですが、ヘルスケア施設もあります。単一の種類に投資するのが特化型、幅広く投資する総合型、その中間で2種類に投資するのが複合型のREITです。特定の地域に特化したREITもあります。

総合型は何種類もバランス良く保有するので、言うまでもなく分散が一番効いています。一方特化型は景気やそれぞれの業況を反映します。ここしばらくは、マーケットが成長している物流施設に人気があり、逆に商業施設は、オンライン・ショッピングの影響で将来が不安だということで嫌われ気味です。コロナで世の中の動きが止まった時などはホテル業界が大きなダメージを被り、ホテル特化型のREITも同様に、大きな影響を受けました。住居はその点景気の影響を受けにくくて安定しています。

何を選ぶかは投資家の判断、そこは株式の銘柄選択と同じです。物流REITは成長期待を織り込んで分配金利回りは低い傾向にありますが、これは成長株の株価が高めになるのと似ています。一方人気のないREITの分配金利回りが高めなのは、割安なバリュー株に似ています。住居型REITに利回りの低いものが多いのは、その安定性が評価されているからでしょう。安定志向の強い日本で、ディフェンシブな銘柄の評価が高いのと、これも似ています。

財務の安定性についてはどうでしょうか。有利子負債比率などの指標は重要ではありますが、現在の上場ファンドを見る限り、特に心配な水準のREITはないようです。そのほか私は「資産運用会社」がどこかチェックします。信用ある不動産グループや金融グループに属していれば、やはり安心です。どのREITも資金調達の一部を負債で行っていますから、何か大きな変動があった場合に支えてくれる金融機関があるかどうかは気になります。

利回りはその辺りの信用度を概ね反映しているように見えます。知名度の低い資産運用会社が運用するファンドの利回りが高い(つまり割安)ということはよくあります。それをどこまで気にするべきか、答えはありませんが、少し利回りが低くても安心感を優先するか、有事の心配よりも利回りを取るか、それも投資判断ということになります。

信用度というのは様々な要素でできているわけですが、それが分配金の利回りに現れるのです。利回りは高いほどいいとは言いましたが、その高さがどこから来るのか考えてみる必要はあるでしょう。いつも利回りが高いもの、つまりREITの価格が安いということですから、そこには投資家に嫌われる何らかの理由があると考えるべきです。知名度かもしれないし、それが属する企業グループの評判かもしれません。特化型の例で述べたように、業種のせいかもしれません。ファンドのサイズが小さすぎて嫌われるということもあり得ます。そうした市場の評価と自分の評価の間に差があれば、とても魅力的な投資対象ということです。

REITの情報を得るのに、私は https://www.japan-reit.com/ というサイトをよく参照しています。サイトを運営しているアイビー総研という会社についてはよく知りませんが、サイトを見る限り偏りのない内容で、問題ないと思います。利回り一覧表、便利です。会員登録もせずに利用していますが、銘柄選びにはほぼ十分な情報が得られます。とことん調べて投資したいということであれば、個別のREITのウェブサイトで資産運用報告書を見ることもできます。保有している物件や借りている負債の詳細など、細かく載っています。

最後にREITと金利について触れておきましょう。金利が上昇する環境はREITにとって厳しいのではないか、という点です。一つには、金利水準が上がれば、分配金利回りを基準に買われるREITは価額が下がるであろうということ。それはそうでしょう。分配金利回りは周りの金利水準に合わせるように動きますから、分配金の額が変わらなければ証券価格は下がります。しかしより重要なのは、分配金の金額です。分配金をもらうことが目的の投資ですから、証券価格の変動はあまり気にし過ぎないことです。

もう一点は、金利が上がると利払いが増えてREITの利益も減るのではないかということです。REITは銀行から資金を借りていますからね。これは分配金の額に影響するので深刻です。この時REITの収入である賃貸料が全然上がらなければ、分配金が減ることもあり得ます。ただ、金利の上がる経済環境は、物価上昇を伴うことが多いので、賃貸料の上昇が期待できます。金利の上昇は望ましくはありませんが、物価上昇時には賃貸料収入や不動産価格の上昇がプラスに働く、つまりインフレヘッジ機能がある、というのがREITという商品なのです。

REITのお話は以上。参考になりましたか?

タグ:REIT

REITは個人の資産運用に向いている [投資スタイル]

前回のブログで、両親の口座でREITをたくさん買ったと書きました。不動産投資信託です。私はこれは、老後の資産運用に向いた投資対象だと考えています。

事情は人それぞれでしょうけれど、引退後の生活においては、やはり日々の収入の足しになるものが欲しいというのが普通です。ですから株式投資する時も、とにかく配当がきちんともらえることが大事、と前回も申し上げました。その点REITは、投資家に「分配金」を払うことを目的とした金融商品ですから、老後の資産運用の目的と一致します。老後に限らず、個人の資産運用一般に向いた、便利な金融商品だと思います。

株式であれば、会社が上げた利益をどう使うかは経営判断です。配当を出して投資家に報いるもよし、更なる事業の成長を目指して投資するもよしです。ところがREITは、賃貸収入など事業から上がった利益、ほぼすべてを分配金として投資家に還元します。利益の90%超を分配すれば法人税が免除されるというルールがあるので、そうしないはずがありません。上がった利益が再投資には使われないので、資本の成長には不利ということになりますが、その代わり投資家は、毎期しっかりと収入を得ることができます。

REITの分配金は、株式の配当と比べても概ね安定しています。もちろん株式も業種によって千差万別ですが、賃貸料というものはそもそも激しく上がったり下がったりはしない、ということに加えて、一つのREITは多数の建物を保有していて、分散が効いているからです。もちろん景気や金利による収益の変動はありますが、建物個別のリスクは分散によって十分低減されています。

収入を得るために不動産を保有するのはどうだろうか、と考える人も多いと思います。REITも中身は不動産ですが、不動産そのものを保有する場合と何が違うのか、整理しておきましょう。

メリットはまず簡単であること。上場しているREITの場合、証券口座さえあれば、売買に何の手続きも要りません。マーケットが開いている限り、いつでも売り買いができます。これが不動産であれば、物件と取引相手を見つけて契約して取引税を払って登記をして毎年税務申告をする、ということになります。保有していれば当然物件を管理する必要もあります。

少額で投資できることも、一般の個人の資産運用に向いています。自分の資産の規模に合わせて、好きなだけを不動産に配分できるわけです。そして既述のように分散も効いていて、リスクが抑えられています。一軒しかない保有不動産であれば、テナントが出ていった瞬間に収入はゼロになってしまいますが、多数の物件を保有しているREITには、そういう事態はまず生じません。

REITは証券である分、確固とした不動産よりも値動きが不安定なのではないかと心配する向きもあるかもしれません。確かにREITは毎日市場で値段が動いていますから、その気持ちは分かります。ただそれは別の言い方をすれば、「流動性がある」ということにすぎません。もし毎日不動産の時価が分かるものならば、きっと証券と同じように変動しているのではないでしょうか。流動性が低くて取引がないから分からないだけのことなのです。

それでもREITより不動産投資を選ぶ理由があるとすれば、それは不動産を担保に借金ができることです。少ない元手で大きな投資をすることが可能になります。ただ、これもリスクを抑えて運用したいのであれば、むしろ借りたくもないのに借りる羽目になってしまう、とも言えます。

あとは、不動産が好きだから不動産を買う、ということでしょうか。物件や街を見て歩いたり、今後どの町が発展するのか予想したり、それ自体は実際楽しいですからね。

長くなりましたので、REITの銘柄選びについては、回を改めるとしましょう。

事情は人それぞれでしょうけれど、引退後の生活においては、やはり日々の収入の足しになるものが欲しいというのが普通です。ですから株式投資する時も、とにかく配当がきちんともらえることが大事、と前回も申し上げました。その点REITは、投資家に「分配金」を払うことを目的とした金融商品ですから、老後の資産運用の目的と一致します。老後に限らず、個人の資産運用一般に向いた、便利な金融商品だと思います。

株式であれば、会社が上げた利益をどう使うかは経営判断です。配当を出して投資家に報いるもよし、更なる事業の成長を目指して投資するもよしです。ところがREITは、賃貸収入など事業から上がった利益、ほぼすべてを分配金として投資家に還元します。利益の90%超を分配すれば法人税が免除されるというルールがあるので、そうしないはずがありません。上がった利益が再投資には使われないので、資本の成長には不利ということになりますが、その代わり投資家は、毎期しっかりと収入を得ることができます。

REITの分配金は、株式の配当と比べても概ね安定しています。もちろん株式も業種によって千差万別ですが、賃貸料というものはそもそも激しく上がったり下がったりはしない、ということに加えて、一つのREITは多数の建物を保有していて、分散が効いているからです。もちろん景気や金利による収益の変動はありますが、建物個別のリスクは分散によって十分低減されています。

収入を得るために不動産を保有するのはどうだろうか、と考える人も多いと思います。REITも中身は不動産ですが、不動産そのものを保有する場合と何が違うのか、整理しておきましょう。

メリットはまず簡単であること。上場しているREITの場合、証券口座さえあれば、売買に何の手続きも要りません。マーケットが開いている限り、いつでも売り買いができます。これが不動産であれば、物件と取引相手を見つけて契約して取引税を払って登記をして毎年税務申告をする、ということになります。保有していれば当然物件を管理する必要もあります。

少額で投資できることも、一般の個人の資産運用に向いています。自分の資産の規模に合わせて、好きなだけを不動産に配分できるわけです。そして既述のように分散も効いていて、リスクが抑えられています。一軒しかない保有不動産であれば、テナントが出ていった瞬間に収入はゼロになってしまいますが、多数の物件を保有しているREITには、そういう事態はまず生じません。

REITは証券である分、確固とした不動産よりも値動きが不安定なのではないかと心配する向きもあるかもしれません。確かにREITは毎日市場で値段が動いていますから、その気持ちは分かります。ただそれは別の言い方をすれば、「流動性がある」ということにすぎません。もし毎日不動産の時価が分かるものならば、きっと証券と同じように変動しているのではないでしょうか。流動性が低くて取引がないから分からないだけのことなのです。

それでもREITより不動産投資を選ぶ理由があるとすれば、それは不動産を担保に借金ができることです。少ない元手で大きな投資をすることが可能になります。ただ、これもリスクを抑えて運用したいのであれば、むしろ借りたくもないのに借りる羽目になってしまう、とも言えます。

あとは、不動産が好きだから不動産を買う、ということでしょうか。物件や街を見て歩いたり、今後どの町が発展するのか予想したり、それ自体は実際楽しいですからね。

長くなりましたので、REITの銘柄選びについては、回を改めるとしましょう。

親の資産を運用する話 [投資スタイル]

今日は少々私事を書きます。

11月にもう今年の総括みたいなことを書くのもなんですが、今年は色々なことがありました。両親が相次いで亡くなり、今はまだ相続の手続き中です。もう十分に高齢でしたし、母が先に逝きそうになるところを耐えて、父を待っていたらうっかり先を越されてしまったので慌てて追っかけた、というように見えました。最期のときまで仲睦まじく寄り添っていられて、娘の眼から見て、良かった、という思いが残りました。人間必ず最期が来るのですから、良かったと思える終わり方は大切です。

15年ほど前から両親の金融資産の面倒を見ていました。2つの証券会社に口座があり、どちらも「代理人契約」が必要だと言われたので、契約書を交わしました。その後運用に当たり、A社では私の指示で何でもすることができて、たいへん使い勝手の良い口座でした。ところがB社のほうは2年ぐらい経ったところで、契約更新だから本人たちに会わせろと言って来ました。親の居る老人ホームには行ってほしくなかったので、口座の中の売れるものは売ってしばらく放っておいたら代理人契約の期限が切れ、解約したいから口座の中身を知らせてほしいと頼んだら、もう代理人ではないので教えられないと言われました。では相続が発生するまで凍結しておいてくださいということに。高齢者の口座に対するサービスは、今どのあたりが標準なのでしょうね。

それはさておき、実際の運用です。一般に高齢者の資産運用は、リスク資産を少なく保有せよ、という原則があります。80歳なら8割を債券・2割を株式、などと言ったりもします。しかし日本という国には、適当な低リスク資産が無いというのが実情。債券を買おうと思っても、品ぞろえが十分あるとは言い難い状態です。そもそも超低金利ですから、国債などリスクの非常に低いものとなると、銀行預金よりはましという程度の金利になってしまいます。個人向け国債は悪い商品ではもちろんありませんが、余命が何年か分からないときに、ほとんど収益のない資産運用では心もとないでしょう。

急場をしのげる現金さえあれば、高齢者の資産運用であっても、株式等を中心とした運用でよい、というのが私の結論。日本の保険制度は素晴らしく親切で、高額な医療費が発生しても、なんだかんだと補助してくれます。急に多額の現金を用意しろとは言って来ません。(親切すぎて制度の将来が不安ですが。)ですから無理に債券を持つのではなく、株式ポートフォリオの中身を高齢者向けに調整すればよいと思いました。ここで敢えて「リスクを低く」という表現を使っていませんが、それは分散の度合いを落とすからです。

債券でも外債ならよいではないかというご意見もあると思います。しかし為替のリスクを負う以上、円建ての債券と同列に論じることもできません。高齢者の外貨投資については、以前このブログにも書いています。

まず配当重視の方針をさらに一歩進め、配当利回りの低いものは手放していきました。かつてのハイテク株など、成長に期待して買うタイプの銘柄は、たとえ成長性があると思っても、それがいつ実現するのかわからないので、高齢者には向きません。株価は上がればラッキー、というくらいの気持ちで、配当がしっかりもらえる、ということのみを重視した銘柄にそろえていきました。

業種は当然偏ります。通信株と商社株が多くなりました。通信というのは携帯電話。業績の上下はあっても、ほとんどのユーザーが毎月きちんと支払ってくれる、安定したビジネスです。株式市場では成長性がないと思われているようで、あまり人気がありませんでした。商社は総合商社。コングロマリット・ディスカウントとよく言われる現象で、株価が割安でした。(総合商社株についてはこんな記事→「投資の神様」の商社株投資)

アメリカ株も買いました。P&GやJ&Jのような生活必需品の銘柄は本来ディフェンシブの王道で、安定志向の運用に適しています。ただその安定志向が日本では強すぎるのか、花王もライオンも配当利回りはあまり魅力的ではありませんでした。またアメリカの高配当業種、石油株も買いました。

GAFAMのような成長株は、一切買っていません。良いか悪いかの議論ではないのです。成長の勢いがある産業は、変化が起きるときは一気に起きます。振り返って買えばよかったのに、というのは簡単ですが、何らかの技術革新や経営判断のミスで、あっという間に消えてしまうこともあるのです。高齢者の生活を支えるための運用を、そんな状況にさらすことはできません。

実は一番増えたのはREIT(不動産投資信託)です。国内のJ-REITです。REITは株式のように内部留保しません。不動産から上がる賃料は原則すべて分配金として払い出します。その分資産価値の上昇は抑えられますが、収入が必要な高齢者には良い投資対象です。REITについては改めて書くことにしましょう。

こうしてふり返ってみると、配当利回りが高い=株価が安いと思って買った銘柄は、その後株価が上がって、今はそれほど高利回りにも見えなくなっていたりします。目的は配当収入を得ることでしたが、資産価格の面でもそれなりの成果が上がったということになります。また、私が長い間高いと思い続けていたアメリカ株の配当利回り、日本との差はかなり縮まっていることが分かります。先ほど見てみたところ、花王とP&Gの配当利回りがほぼ同じでした。他にもJTとフィリップモリスがほとんど同じだったり、キャタピラーよりずっとコマツが高かったり。常識が塗り替わりつつありますね。

11月にもう今年の総括みたいなことを書くのもなんですが、今年は色々なことがありました。両親が相次いで亡くなり、今はまだ相続の手続き中です。もう十分に高齢でしたし、母が先に逝きそうになるところを耐えて、父を待っていたらうっかり先を越されてしまったので慌てて追っかけた、というように見えました。最期のときまで仲睦まじく寄り添っていられて、娘の眼から見て、良かった、という思いが残りました。人間必ず最期が来るのですから、良かったと思える終わり方は大切です。

15年ほど前から両親の金融資産の面倒を見ていました。2つの証券会社に口座があり、どちらも「代理人契約」が必要だと言われたので、契約書を交わしました。その後運用に当たり、A社では私の指示で何でもすることができて、たいへん使い勝手の良い口座でした。ところがB社のほうは2年ぐらい経ったところで、契約更新だから本人たちに会わせろと言って来ました。親の居る老人ホームには行ってほしくなかったので、口座の中の売れるものは売ってしばらく放っておいたら代理人契約の期限が切れ、解約したいから口座の中身を知らせてほしいと頼んだら、もう代理人ではないので教えられないと言われました。では相続が発生するまで凍結しておいてくださいということに。高齢者の口座に対するサービスは、今どのあたりが標準なのでしょうね。

それはさておき、実際の運用です。一般に高齢者の資産運用は、リスク資産を少なく保有せよ、という原則があります。80歳なら8割を債券・2割を株式、などと言ったりもします。しかし日本という国には、適当な低リスク資産が無いというのが実情。債券を買おうと思っても、品ぞろえが十分あるとは言い難い状態です。そもそも超低金利ですから、国債などリスクの非常に低いものとなると、銀行預金よりはましという程度の金利になってしまいます。個人向け国債は悪い商品ではもちろんありませんが、余命が何年か分からないときに、ほとんど収益のない資産運用では心もとないでしょう。

急場をしのげる現金さえあれば、高齢者の資産運用であっても、株式等を中心とした運用でよい、というのが私の結論。日本の保険制度は素晴らしく親切で、高額な医療費が発生しても、なんだかんだと補助してくれます。急に多額の現金を用意しろとは言って来ません。(親切すぎて制度の将来が不安ですが。)ですから無理に債券を持つのではなく、株式ポートフォリオの中身を高齢者向けに調整すればよいと思いました。ここで敢えて「リスクを低く」という表現を使っていませんが、それは分散の度合いを落とすからです。

債券でも外債ならよいではないかというご意見もあると思います。しかし為替のリスクを負う以上、円建ての債券と同列に論じることもできません。高齢者の外貨投資については、以前このブログにも書いています。

まず配当重視の方針をさらに一歩進め、配当利回りの低いものは手放していきました。かつてのハイテク株など、成長に期待して買うタイプの銘柄は、たとえ成長性があると思っても、それがいつ実現するのかわからないので、高齢者には向きません。株価は上がればラッキー、というくらいの気持ちで、配当がしっかりもらえる、ということのみを重視した銘柄にそろえていきました。

業種は当然偏ります。通信株と商社株が多くなりました。通信というのは携帯電話。業績の上下はあっても、ほとんどのユーザーが毎月きちんと支払ってくれる、安定したビジネスです。株式市場では成長性がないと思われているようで、あまり人気がありませんでした。商社は総合商社。コングロマリット・ディスカウントとよく言われる現象で、株価が割安でした。(総合商社株についてはこんな記事→「投資の神様」の商社株投資)

アメリカ株も買いました。P&GやJ&Jのような生活必需品の銘柄は本来ディフェンシブの王道で、安定志向の運用に適しています。ただその安定志向が日本では強すぎるのか、花王もライオンも配当利回りはあまり魅力的ではありませんでした。またアメリカの高配当業種、石油株も買いました。

GAFAMのような成長株は、一切買っていません。良いか悪いかの議論ではないのです。成長の勢いがある産業は、変化が起きるときは一気に起きます。振り返って買えばよかったのに、というのは簡単ですが、何らかの技術革新や経営判断のミスで、あっという間に消えてしまうこともあるのです。高齢者の生活を支えるための運用を、そんな状況にさらすことはできません。

実は一番増えたのはREIT(不動産投資信託)です。国内のJ-REITです。REITは株式のように内部留保しません。不動産から上がる賃料は原則すべて分配金として払い出します。その分資産価値の上昇は抑えられますが、収入が必要な高齢者には良い投資対象です。REITについては改めて書くことにしましょう。

こうしてふり返ってみると、配当利回りが高い=株価が安いと思って買った銘柄は、その後株価が上がって、今はそれほど高利回りにも見えなくなっていたりします。目的は配当収入を得ることでしたが、資産価格の面でもそれなりの成果が上がったということになります。また、私が長い間高いと思い続けていたアメリカ株の配当利回り、日本との差はかなり縮まっていることが分かります。先ほど見てみたところ、花王とP&Gの配当利回りがほぼ同じでした。他にもJTとフィリップモリスがほとんど同じだったり、キャタピラーよりずっとコマツが高かったり。常識が塗り替わりつつありますね。

ESG投資を実践するには [投資スタイル]

このテーマでもっと早く書こうと思ったのですが、投資のテーマとして色々と動きのある分野でもあり、私自身まだ不勉強な部分もあり、文章にまとめるのに想定外の時間がかかってしまいました。

ESG投資が盛んになって来た背景について、一度今年の5月に書きました。その時も触れましたが、ESGという用語は新しいものの、社会課題に向き合う投資活動というものは、以前から存在します。SRIだとかCSRだとかいう呼称で株式の運用も行われてきました。株式投資の具体的なやり方として古くからあるのは、環境や社会にとって良くないことをしている企業を除外する、または逆に良いことをしている企業をピックアップする、といった「スクリーニング」の手法です。

スクリーニングによる投資は、限られた投資対象にフォーカスするということになりますが、ESG投資が当たり前になってくると、一部の銘柄だけを扱っているわけにも行かず、通常の運用にESGに関わる情報の分析を取り込んでいく、ということにもなります。機関投資家など規模の大きな投資家であれば、ESGを意識して事業を行うよう、株主としての影響力を行使しよう、ということも起こってきます。議決権行使によって、その意思を表明するということも可能です。特にインデックス運用の場合は、ESGの評価で銘柄を選ぶということは出来ませんから、そうした方法で、ESGを意識した投資の実現を図るしかありません。

個人投資家として、株式市場でESG投資を実践しようとすると、どういう選択肢があるでしょうか。既に巷には多くのESGを標榜した投資信託があるので、そうした投資信託を買えばよい、というのが一番簡単な回答でしょう。ESG指数なるものも複数あって、インデックス投資もできます。このような投資信託や指数の組成に当たっては、ESG専門の評価機関が企業の分析・評価に関わっているわけで、我々はその評価を信頼して投資するということになります。

個別銘柄に投資する場合には自分で情報収集することになりますが、企業の「統合報告書」が、ESGに対する取り組みに多くのページを割いています。かつては「CSRレポート」といった名称がよく見られましたが、5~6年前からでしょうか、アニュアルレポートと一体化した「統合報告書」を作成する企業が増えています。事業活動とESGは別個の物ではなく、価値創造の基盤に社会的責任を重視する姿勢が無ければならない、という考え方が主流となり、企業の情報開示もその流れの中にあるのです。

統合報告書は多くの場合、とても美しく整っていて、企業がESGにどのように取り組んでいるのか分かるようになっています。それは大変良いことなのですが、それでスッキリ納得できるかというと、そう簡単なものでもないというのが正直なところです。どういうことかというと、そこで分かるのは、「企業がESGに熱心に取り組んでいる」というところまでです。もう少し意地悪く言えば、「企業がESGへの取り組みの情報開示に熱心である」ことが分かる、という言い方もできます。

たとえば環境を守る活動に熱心だと言っても、本当に環境保全につながっているかどうかまでは分からないということです。ただそれは誰が悪いわけでもなく、ESGについての評価は誰がやっても難しい、というのが実態ではないでしょうか。世界にいくつかある専門の評価機関の評価のクオリティーまで批評する能力は私にもありませんが、各企業の「実際の社会的貢献の度合い」より以上に、「ESGの情報開示の質」を評価することになっているのでは?などと思わないでもありません。

ただ機関投資家にとっては、情報開示がきちんとされているということは、決定的に重要です。なぜならば、情報開示が悪い=リスクが高い、ということですから。もちろんそれは個人投資家にとっても同じですが、そのリスクを自分でとるつもりならば構わないわけです。機関投資家の場合は、その背後にいる最終投資家に報告する義務がありますから、勝手に高いリスクをとるわけにはいかないのです。それを考えると、ESGの評価と言ったときに、実際に環境や社会に与えるインパクトと、ESGに取り組む姿勢、そしてその開示の良し悪しの評価が、混然一体となっている状況は容易に想像されます。

先日は、非常によく使われているあるESG指数の評価基準が、実は環境や社会への貢献を評価しているわけではないという、一種の暴露記事を目にしました。それぞれの企業がESG絡みのリスクをどの程度負っているか、ESG要因から企業収益がどのくらい影響を受けるのか、といったことを評価しているのだというのです。真偽のほどは分かりませんが、ESGの評価も指数の作成も、運用のニーズに応えるビジネスです。投資家のほうが試されているのかもしれません。

専門家が評価するのも難しいESGですから、むしろ個人は個人らしく評価するのも良いと私は思っています。プラスチック容器を減らす努力とか、燃料を節約する努力とか、気になったことがあればそれが銘柄選択のきっかけになる、というのはおおいに有りです。たとえば私は、いつも洗濯機を使う時に、使う水や洗剤の量が、ちょっと昔に比べてものすごく減っていることに思いを致します。そのことがどれだけ環境保全に貢献するのか分かりません。洗剤や洗濯機メーカーのESGスコアに効くのかどうかも知りません。でも、確かに信じられる事実がそこにはあるように感じられます。専門家が見るのとは違う視点を持てるのが、個人投資家の良さでもあると思うのです。

さて、今年はこれが最後の投稿になりそうです。

2022年もまたよろしくお願いします。

良いお年を!

ESG投資が盛んになって来た背景について、一度今年の5月に書きました。その時も触れましたが、ESGという用語は新しいものの、社会課題に向き合う投資活動というものは、以前から存在します。SRIだとかCSRだとかいう呼称で株式の運用も行われてきました。株式投資の具体的なやり方として古くからあるのは、環境や社会にとって良くないことをしている企業を除外する、または逆に良いことをしている企業をピックアップする、といった「スクリーニング」の手法です。

スクリーニングによる投資は、限られた投資対象にフォーカスするということになりますが、ESG投資が当たり前になってくると、一部の銘柄だけを扱っているわけにも行かず、通常の運用にESGに関わる情報の分析を取り込んでいく、ということにもなります。機関投資家など規模の大きな投資家であれば、ESGを意識して事業を行うよう、株主としての影響力を行使しよう、ということも起こってきます。議決権行使によって、その意思を表明するということも可能です。特にインデックス運用の場合は、ESGの評価で銘柄を選ぶということは出来ませんから、そうした方法で、ESGを意識した投資の実現を図るしかありません。

個人投資家として、株式市場でESG投資を実践しようとすると、どういう選択肢があるでしょうか。既に巷には多くのESGを標榜した投資信託があるので、そうした投資信託を買えばよい、というのが一番簡単な回答でしょう。ESG指数なるものも複数あって、インデックス投資もできます。このような投資信託や指数の組成に当たっては、ESG専門の評価機関が企業の分析・評価に関わっているわけで、我々はその評価を信頼して投資するということになります。

個別銘柄に投資する場合には自分で情報収集することになりますが、企業の「統合報告書」が、ESGに対する取り組みに多くのページを割いています。かつては「CSRレポート」といった名称がよく見られましたが、5~6年前からでしょうか、アニュアルレポートと一体化した「統合報告書」を作成する企業が増えています。事業活動とESGは別個の物ではなく、価値創造の基盤に社会的責任を重視する姿勢が無ければならない、という考え方が主流となり、企業の情報開示もその流れの中にあるのです。

統合報告書は多くの場合、とても美しく整っていて、企業がESGにどのように取り組んでいるのか分かるようになっています。それは大変良いことなのですが、それでスッキリ納得できるかというと、そう簡単なものでもないというのが正直なところです。どういうことかというと、そこで分かるのは、「企業がESGに熱心に取り組んでいる」というところまでです。もう少し意地悪く言えば、「企業がESGへの取り組みの情報開示に熱心である」ことが分かる、という言い方もできます。

たとえば環境を守る活動に熱心だと言っても、本当に環境保全につながっているかどうかまでは分からないということです。ただそれは誰が悪いわけでもなく、ESGについての評価は誰がやっても難しい、というのが実態ではないでしょうか。世界にいくつかある専門の評価機関の評価のクオリティーまで批評する能力は私にもありませんが、各企業の「実際の社会的貢献の度合い」より以上に、「ESGの情報開示の質」を評価することになっているのでは?などと思わないでもありません。

ただ機関投資家にとっては、情報開示がきちんとされているということは、決定的に重要です。なぜならば、情報開示が悪い=リスクが高い、ということですから。もちろんそれは個人投資家にとっても同じですが、そのリスクを自分でとるつもりならば構わないわけです。機関投資家の場合は、その背後にいる最終投資家に報告する義務がありますから、勝手に高いリスクをとるわけにはいかないのです。それを考えると、ESGの評価と言ったときに、実際に環境や社会に与えるインパクトと、ESGに取り組む姿勢、そしてその開示の良し悪しの評価が、混然一体となっている状況は容易に想像されます。

先日は、非常によく使われているあるESG指数の評価基準が、実は環境や社会への貢献を評価しているわけではないという、一種の暴露記事を目にしました。それぞれの企業がESG絡みのリスクをどの程度負っているか、ESG要因から企業収益がどのくらい影響を受けるのか、といったことを評価しているのだというのです。真偽のほどは分かりませんが、ESGの評価も指数の作成も、運用のニーズに応えるビジネスです。投資家のほうが試されているのかもしれません。

専門家が評価するのも難しいESGですから、むしろ個人は個人らしく評価するのも良いと私は思っています。プラスチック容器を減らす努力とか、燃料を節約する努力とか、気になったことがあればそれが銘柄選択のきっかけになる、というのはおおいに有りです。たとえば私は、いつも洗濯機を使う時に、使う水や洗剤の量が、ちょっと昔に比べてものすごく減っていることに思いを致します。そのことがどれだけ環境保全に貢献するのか分かりません。洗剤や洗濯機メーカーのESGスコアに効くのかどうかも知りません。でも、確かに信じられる事実がそこにはあるように感じられます。専門家が見るのとは違う視点を持てるのが、個人投資家の良さでもあると思うのです。

さて、今年はこれが最後の投稿になりそうです。

2022年もまたよろしくお願いします。

良いお年を!

タグ:ESG投資

高齢者の資産運用~外国株を買う? [投資スタイル]

私の両親は健在…というほど元気かどうかはともかく、たいへん高齢なので、お金の管理は資産運用も含めて、私が行っています。当然のことながら、私がそれらを現預金に置いておくわけも無いので、金融機関の営業から、何らかの金融商品を勧められることもあります。投信は買わないからね、と言ってありますが、最近であればアメリカ株を勧められたりはするわけです。

どこの国であっても、良い会社の株式であれば投資すればよいと思います。銘柄を選ぶに際して気にすることは、そう大きくは違いません。高齢者の資産運用であれば、将来の値上がりよりも資産価値を維持することを重視します。不確実な「将来性」にあまり依存せず、配当を継続的に出せている企業を選びます。もちろん配当は収入としてありがたい、ということもありますし、経営の安定した企業を選ぶ指標にもなります。

企業の属する業界も考慮します。安定を重視するならば、事業の性格として安定した傾向にあるということは重視すべきです。いわゆる「ディフェンシブ」と呼ばれる業界ですね。生活必需品のメーカーや小売り、医療関連や、通信などの公共サービスといったところでしょうか。景気の波に大きく影響される業界や、技術革新が頻繁に起こって浮き沈みが激しいような業界は、高齢者の資産運用に向きません。

外貨資産であるということは、どういう意味があるでしょうか。通貨分散になるという考え方もあるでしょうが、少なくとも高齢者の資産運用であれば、通貨分散に積極的な意味は無いと考えます。外貨を持つことで何に備えているかと言えば、円が下がることに対して備えているわけです。円が下がった時に被る経済的不利益は、輸入品の価格が上がるであろうということですが、生活に影響が出るほどになるにはかなりの円安が続かなければならないでしょうから、少なくとも高齢者はあまり気にしなくて良いと思います。

円安の時に外貨を持っていないと「外貨で儲けそこなう」ことになりますが、円高になって「外貨で損をする」ことと比べれば、前者よりは後者を避けるべきでしょう。今後海外で暮らすことも無ければ、出かけることもそうそうは無いでしょうから、外貨建てで目減りしても困ることはありません。しかし円で減ってしまうのは困ります。かつては債券も株式も、海外のほうがはるかに高い利回りが期待できたので、通貨変動のリスクをとる価値もありましたが、今や利回りの差はかなり縮んでしまいました。

外貨を持たねばならないという気になるとすれば、それは分散というより、自国通貨に対する不安ではないでしょうか。日本人は割と悲観的になりやすいように思いますが、通貨価値というのは相対的なものです。日本の経済状況は決して褒められたものではありませんが、日本以外の多くの国はそれぞれ問題を抱えているものです。そして忘れないでほしいのは、通貨レートが基本的にインフレ率の差を反映するということです。自分の両親が存命の間、日本が海外を大幅に上回るようなインフレに見舞われる状況を、私は想像できません。為替は予想しない主義ですが、こうしたことを総合的に判断すれば、高齢者の口座で外貨を持つことは慎重であるべきでしょう。

どこの国であっても、良い会社の株式であれば投資すればよいと思います。銘柄を選ぶに際して気にすることは、そう大きくは違いません。高齢者の資産運用であれば、将来の値上がりよりも資産価値を維持することを重視します。不確実な「将来性」にあまり依存せず、配当を継続的に出せている企業を選びます。もちろん配当は収入としてありがたい、ということもありますし、経営の安定した企業を選ぶ指標にもなります。

企業の属する業界も考慮します。安定を重視するならば、事業の性格として安定した傾向にあるということは重視すべきです。いわゆる「ディフェンシブ」と呼ばれる業界ですね。生活必需品のメーカーや小売り、医療関連や、通信などの公共サービスといったところでしょうか。景気の波に大きく影響される業界や、技術革新が頻繁に起こって浮き沈みが激しいような業界は、高齢者の資産運用に向きません。

外貨資産であるということは、どういう意味があるでしょうか。通貨分散になるという考え方もあるでしょうが、少なくとも高齢者の資産運用であれば、通貨分散に積極的な意味は無いと考えます。外貨を持つことで何に備えているかと言えば、円が下がることに対して備えているわけです。円が下がった時に被る経済的不利益は、輸入品の価格が上がるであろうということですが、生活に影響が出るほどになるにはかなりの円安が続かなければならないでしょうから、少なくとも高齢者はあまり気にしなくて良いと思います。

円安の時に外貨を持っていないと「外貨で儲けそこなう」ことになりますが、円高になって「外貨で損をする」ことと比べれば、前者よりは後者を避けるべきでしょう。今後海外で暮らすことも無ければ、出かけることもそうそうは無いでしょうから、外貨建てで目減りしても困ることはありません。しかし円で減ってしまうのは困ります。かつては債券も株式も、海外のほうがはるかに高い利回りが期待できたので、通貨変動のリスクをとる価値もありましたが、今や利回りの差はかなり縮んでしまいました。

外貨を持たねばならないという気になるとすれば、それは分散というより、自国通貨に対する不安ではないでしょうか。日本人は割と悲観的になりやすいように思いますが、通貨価値というのは相対的なものです。日本の経済状況は決して褒められたものではありませんが、日本以外の多くの国はそれぞれ問題を抱えているものです。そして忘れないでほしいのは、通貨レートが基本的にインフレ率の差を反映するということです。自分の両親が存命の間、日本が海外を大幅に上回るようなインフレに見舞われる状況を、私は想像できません。為替は予想しない主義ですが、こうしたことを総合的に判断すれば、高齢者の口座で外貨を持つことは慎重であるべきでしょう。

個人投資家バンザイ [投資スタイル]

私が仕事として株式の運用をしていた頃から、もうずいぶん月日が経ちました。今は基本的に自分の為にだけ、運用を続けています。

プロとして運用していた頃に比べれば、運用に使っている時間は当然少ないわけですが、運用に必要だと思うことしかしなくて良いと考えれば、使っている時間の差ほどの違いはないような気もします。運用機関の仕事は、単に運用するだけではありません。資産を預けてくれた人たちに、報告することも重要な仕事です。そのために、市況の解説や投資先の状況、投資判断の根拠や決定のプロセス、経済や金融市場の見通し等々、押さえておかなくてはならないことはたくさんあるわけです。

もし報告する必要が無いのならば、それらの一部はほとんど必要なかったり、ごく偶にアップデートすればよかったり、また必要であっても、概ね頭に入っていればよいということだったりします。どんな情報が必要かということは、もちろん投資のスタイルによっても違うでしょう。景気やマーケットのサイクルを見究めて売ったり買ったりするようなスタイルであれば、数か月~1年くらい先の予想は重要でしょうけれど、私の場合はそういうこともありません。良いと思う会社だけ買って放っておく、というスタイルです。

理想の投資対象は、右肩上がりに成長し続けてくれる会社です。リスクのレベルは高低色々とありますし、期待する成長のレベルもピンキリですが、サイクルがどう巡っていても、良い会社であれば持ち続けたいと思っているわけです。サイクルが悪い方に動くと思っても、売らずに放っておきます。良い会社だと思いながら売ってしまうと、もう一度買う、という仕事が増えますからね。しばらくパフォーマンスが上がらなくても、誰からもクレームは出ませんから気楽なものです。

自分の運用成績を正確に確かめたことはありませんが、使っている時間を考えれば、決して悪くはないという気がします。プロの運用のように会社訪問をしたり、専門家の話をじっくり聴いたりという機会は無いわけですが、昨今は情報格差もかなり縮まっています。売り買いする必要もあまりないので、コストもかかりません。もちろん銘柄選択によって、結果は良くも悪くもなるわけですが、欲張らず、奇をてらわず、基本に忠実にやることが大切なんじゃないでしょうか。そんな気楽な感じの株式投資は如何ですか? という気持ちでいつもこのブログを書いています。

ブログのほかに、Zoomでセミナーをやっています。株式投資・入門編、と言ったところですが、株式ってそもそも何? 資産運用ってどういうこと? というのがテーマと言えばテーマです。長年株式投資はしているけれど、聴いてみたら面白かった、と言ってくださる受講者も。

ご興味のある方はこちらまで。… 今日は最後は宣伝でした。

過去のブログ記事で、今日と似た様な事を書いています。→ 運用報告、要りません

プロとして運用していた頃に比べれば、運用に使っている時間は当然少ないわけですが、運用に必要だと思うことしかしなくて良いと考えれば、使っている時間の差ほどの違いはないような気もします。運用機関の仕事は、単に運用するだけではありません。資産を預けてくれた人たちに、報告することも重要な仕事です。そのために、市況の解説や投資先の状況、投資判断の根拠や決定のプロセス、経済や金融市場の見通し等々、押さえておかなくてはならないことはたくさんあるわけです。

もし報告する必要が無いのならば、それらの一部はほとんど必要なかったり、ごく偶にアップデートすればよかったり、また必要であっても、概ね頭に入っていればよいということだったりします。どんな情報が必要かということは、もちろん投資のスタイルによっても違うでしょう。景気やマーケットのサイクルを見究めて売ったり買ったりするようなスタイルであれば、数か月~1年くらい先の予想は重要でしょうけれど、私の場合はそういうこともありません。良いと思う会社だけ買って放っておく、というスタイルです。

理想の投資対象は、右肩上がりに成長し続けてくれる会社です。リスクのレベルは高低色々とありますし、期待する成長のレベルもピンキリですが、サイクルがどう巡っていても、良い会社であれば持ち続けたいと思っているわけです。サイクルが悪い方に動くと思っても、売らずに放っておきます。良い会社だと思いながら売ってしまうと、もう一度買う、という仕事が増えますからね。しばらくパフォーマンスが上がらなくても、誰からもクレームは出ませんから気楽なものです。

自分の運用成績を正確に確かめたことはありませんが、使っている時間を考えれば、決して悪くはないという気がします。プロの運用のように会社訪問をしたり、専門家の話をじっくり聴いたりという機会は無いわけですが、昨今は情報格差もかなり縮まっています。売り買いする必要もあまりないので、コストもかかりません。もちろん銘柄選択によって、結果は良くも悪くもなるわけですが、欲張らず、奇をてらわず、基本に忠実にやることが大切なんじゃないでしょうか。そんな気楽な感じの株式投資は如何ですか? という気持ちでいつもこのブログを書いています。

ブログのほかに、Zoomでセミナーをやっています。株式投資・入門編、と言ったところですが、株式ってそもそも何? 資産運用ってどういうこと? というのがテーマと言えばテーマです。長年株式投資はしているけれど、聴いてみたら面白かった、と言ってくださる受講者も。

ご興味のある方はこちらまで。… 今日は最後は宣伝でした。

過去のブログ記事で、今日と似た様な事を書いています。→ 運用報告、要りません

タグ:個人投資家