デフレ下の企業経営はたいへん [市場と経済]

日本の株式市場は今、知る人ぞ知る「低PBR」市場です。純資産の額に比べて、株価が低いということです。純資産というのは「資本」と言い換えても、大きさの面ではほぼ変わりませんから、PBRが低いということは、価値を産むべき「資本」に対する評価が低いということです。

どうして評価が低いのかと言えば、利益を十分産まないからです。資本が十分利益を産まなければ、ROEは低くなります。ROEというのは資本の大きさに対して利益の大きさが何%か、という指標ですから、「資本があまり利益を産まない」と「ROEが低い」はほぼ同義語です。ですからROEが低い企業はPBRが低くなるのです。

日本企業が十分利益を上げられないこと、ROEが低いことについては、組織が古いとか、リスクをとらないとか、人材の使い方が悪いとか、要らぬ資産を持ちすぎだとか、多くの論者がありとあらゆる説を唱えていると思います。どれも何となく正しそうです。私は今日は、敢えて日本企業のために言い訳しようと思います。だって日本企業の経営環境は厳しいんだもん、というわけ。

日本企業には売り上げの大半を海外で上げるような世界企業ももちろんありますが、多くの企業はやはり、国内で製品を売っています。ですから、日本の経済状態から大きな影響を受けます。その日本経済が長年にわたってどう推移してきたか、諸外国と比べて最も特徴的なのは、持続的な「デフレ」でしょう。デフレ状態の経済では、製品の価格を上げることはなかなか難しいはずです。同じものを同じだけ売っていると、売上が全く伸びないということになります。

これがもしインフレ経済であればどうでしょうか。例えば世間の物価水準が毎年2%ずつ上昇していく状態であれば、製品の価格を年間2%程度上げても、消費者が受け入れてくれます。それが「インフレ経済」ということです。同じものを同じだけ売り上げても、売上の金額は2%増えるのです。この時、概ねコストも2%増えると考えられるので、利益も2%増えることになります。つまり、特段の努力をしなくても、インフレ率に見合った成長がもたらされる可能性が高いわけです。

年間で2%や3%程度でも、何十年も続けば無視できない違いになります。例えばアメリカと比較してみましょう。1992年から2022年の30年間に、日本の消費者物価は9%上がりました。同じ期間にアメリカでは108.5%の上昇、つまり2倍以上になっています。特に売り上げを伸ばす努力をすることなく得られる売り上げの差が、これだけあるのです。これを平均して年率の物価上昇率で比べると、日本が0.3%、アメリカが2.5%です。年率にすると2%ちょっとの差ですが、ちりも積もれば山となります。日本の会社は、こういう不利な状況で生きて来ているのです。

ROEが低いというのも、単なる努力不足以上のものがあるかもしれません。売上は物価水準の影響を受けますけれど、バランスシート上の資産も、影響を同じように受けているのでしょうか。時価評価される資産もいくらかはありますね。ただバランスシート上の純資産に物価上昇率が影響を及ぼすまでには、かなり時間差があるような気がします。ゆっくりとしか変わらない資本を分母に、インフレとともに伸びる利益が分子に、ということであれば、やはりインフレ経済下で経営するほうが、ROEを上げるのもいくらか楽なのではないでしょうか。

そんなわけで、これから日本も本格的にインフレの時代を迎えるとするならば、企業経営にとっても株式市場にとっても喜ばしいことのはずなのです。製品価格を上げられないとか、賃金を上げられないとか、言っている場合ではありません。企業はしっかりインフレ経済の恩恵を享受して、株式市場は低PBRマーケットの汚名を返上してください。

どうして評価が低いのかと言えば、利益を十分産まないからです。資本が十分利益を産まなければ、ROEは低くなります。ROEというのは資本の大きさに対して利益の大きさが何%か、という指標ですから、「資本があまり利益を産まない」と「ROEが低い」はほぼ同義語です。ですからROEが低い企業はPBRが低くなるのです。

日本企業が十分利益を上げられないこと、ROEが低いことについては、組織が古いとか、リスクをとらないとか、人材の使い方が悪いとか、要らぬ資産を持ちすぎだとか、多くの論者がありとあらゆる説を唱えていると思います。どれも何となく正しそうです。私は今日は、敢えて日本企業のために言い訳しようと思います。だって日本企業の経営環境は厳しいんだもん、というわけ。

日本企業には売り上げの大半を海外で上げるような世界企業ももちろんありますが、多くの企業はやはり、国内で製品を売っています。ですから、日本の経済状態から大きな影響を受けます。その日本経済が長年にわたってどう推移してきたか、諸外国と比べて最も特徴的なのは、持続的な「デフレ」でしょう。デフレ状態の経済では、製品の価格を上げることはなかなか難しいはずです。同じものを同じだけ売っていると、売上が全く伸びないということになります。

これがもしインフレ経済であればどうでしょうか。例えば世間の物価水準が毎年2%ずつ上昇していく状態であれば、製品の価格を年間2%程度上げても、消費者が受け入れてくれます。それが「インフレ経済」ということです。同じものを同じだけ売り上げても、売上の金額は2%増えるのです。この時、概ねコストも2%増えると考えられるので、利益も2%増えることになります。つまり、特段の努力をしなくても、インフレ率に見合った成長がもたらされる可能性が高いわけです。

年間で2%や3%程度でも、何十年も続けば無視できない違いになります。例えばアメリカと比較してみましょう。1992年から2022年の30年間に、日本の消費者物価は9%上がりました。同じ期間にアメリカでは108.5%の上昇、つまり2倍以上になっています。特に売り上げを伸ばす努力をすることなく得られる売り上げの差が、これだけあるのです。これを平均して年率の物価上昇率で比べると、日本が0.3%、アメリカが2.5%です。年率にすると2%ちょっとの差ですが、ちりも積もれば山となります。日本の会社は、こういう不利な状況で生きて来ているのです。

ROEが低いというのも、単なる努力不足以上のものがあるかもしれません。売上は物価水準の影響を受けますけれど、バランスシート上の資産も、影響を同じように受けているのでしょうか。時価評価される資産もいくらかはありますね。ただバランスシート上の純資産に物価上昇率が影響を及ぼすまでには、かなり時間差があるような気がします。ゆっくりとしか変わらない資本を分母に、インフレとともに伸びる利益が分子に、ということであれば、やはりインフレ経済下で経営するほうが、ROEを上げるのもいくらか楽なのではないでしょうか。

そんなわけで、これから日本も本格的にインフレの時代を迎えるとするならば、企業経営にとっても株式市場にとっても喜ばしいことのはずなのです。製品価格を上げられないとか、賃金を上げられないとか、言っている場合ではありません。企業はしっかりインフレ経済の恩恵を享受して、株式市場は低PBRマーケットの汚名を返上してください。

「リスク」というコストをだれが負担するのか。~雇用・少子化・資産倍増~ [市場と経済]

日本人は「リスクはコストだ」という事を、もう少し理解すべきだと思うんです。以前、雇用と賃金について、そんなことを書きました。正社員というのは「安定雇用」という形で失業のリスクを会社に負担してもらっているから、会社が利益を上げた時にも分け前に与れない、だから賃金が上がらないのだという話でした。

「コスト」ということは「お金がかかる」わけですから、リスクを減らす努力をすることで、お金をかけるのと同じ効果があると理解しなくちゃいけないんです。今日は少子化対策の議論を聞いていて思いました。女性が子どもを産むに際して、最もリスクを感じるのはどこなのか、それに対処すれば、得られる効果が大きいんじゃないかと。そういう風に考えると、「シングルマザーの生活保障」って、効果あるんじゃないでしょうか。

しっかりと家庭を築いていこうという明確な意思を持った夫婦であれば、多少経済的に苦しくても何とかなるでしょう。でも、一人で稼ぐ力のさしてない若い女性が子どもを産むかと迷ったとき、多分その脳裏に思い浮かぶのは、「この男ともし別れたら、その瞬間に極貧人生が始まる」という現実ではないでしょうか。そのリスク感覚、世間は理解しているでしょうか。

もちろん「男女の賃金格差」という形で理解はしているでしょう。でもそれは解決するにも時間がかかり過ぎますし、少子化対策として効果を期待するには、間接的過ぎてまどろっこしいと思うのです。もっとストレートに「シングルマザーでいるほうが、身一つでいるよりも、必ず経済的に楽である」という状況を作り出すことはできないんでしょうか。

シングルマザーを支援するというと、シングルマザーになることを奨励している、と勘違いする向きは多いでしょう。もちろんそういう部分がないとは言いませんが、ポイントはそこではありません。繰り返し言いますが、ポイントは「リスク」を取り除くことです。もしシングルマザーになったとしても大丈夫、と言う「保険」です。夫と別れるつもりがなくても、常にリスクは存在します。ですからこれは、結婚しているすべての女性にも効果のある保険となるはずです。

「リスク」というコストを社会の中で誰が負うのか、という発想で世の中を見ると、色々と見えてくることもあります。現政権が「資産所得倍増プラン」として上場株式への投資を促しているのは、個人の資産を増やそうというだけではなく、経済成長のリスクを国民自身がみんなで負担しよう、ということでもあります。経済は、誰かがリスクを負担しなければ成長しません。自分で事業を経営している人には、よく分かるはずです。国全体が貧しくて、個人にリスクをとる余裕がなかった時代は、国家がそのリスクの大半を負って成長を成し遂げました。その時代は、本当はあの資産バブルの時に終わっていたのです。

しかしその後も、日本の経済は、国家の支出と日銀によるリスク負担が大きな役割を演じ続けています。人口が減少傾向にある中で、急に国民に支出を増やせと言っても限界がありますが、せめて「リスク」というコストを、国民自身が負担すべきだというのは、私も賛同するところです。

かなり前ですが、そんなことを書いてます。⇒株主は株主でいてくれるだけで・・・

写真はベランダから見える梅。七分くらいは開いたでしょうか。

「コスト」ということは「お金がかかる」わけですから、リスクを減らす努力をすることで、お金をかけるのと同じ効果があると理解しなくちゃいけないんです。今日は少子化対策の議論を聞いていて思いました。女性が子どもを産むに際して、最もリスクを感じるのはどこなのか、それに対処すれば、得られる効果が大きいんじゃないかと。そういう風に考えると、「シングルマザーの生活保障」って、効果あるんじゃないでしょうか。

しっかりと家庭を築いていこうという明確な意思を持った夫婦であれば、多少経済的に苦しくても何とかなるでしょう。でも、一人で稼ぐ力のさしてない若い女性が子どもを産むかと迷ったとき、多分その脳裏に思い浮かぶのは、「この男ともし別れたら、その瞬間に極貧人生が始まる」という現実ではないでしょうか。そのリスク感覚、世間は理解しているでしょうか。

もちろん「男女の賃金格差」という形で理解はしているでしょう。でもそれは解決するにも時間がかかり過ぎますし、少子化対策として効果を期待するには、間接的過ぎてまどろっこしいと思うのです。もっとストレートに「シングルマザーでいるほうが、身一つでいるよりも、必ず経済的に楽である」という状況を作り出すことはできないんでしょうか。

シングルマザーを支援するというと、シングルマザーになることを奨励している、と勘違いする向きは多いでしょう。もちろんそういう部分がないとは言いませんが、ポイントはそこではありません。繰り返し言いますが、ポイントは「リスク」を取り除くことです。もしシングルマザーになったとしても大丈夫、と言う「保険」です。夫と別れるつもりがなくても、常にリスクは存在します。ですからこれは、結婚しているすべての女性にも効果のある保険となるはずです。

「リスク」というコストを社会の中で誰が負うのか、という発想で世の中を見ると、色々と見えてくることもあります。現政権が「資産所得倍増プラン」として上場株式への投資を促しているのは、個人の資産を増やそうというだけではなく、経済成長のリスクを国民自身がみんなで負担しよう、ということでもあります。経済は、誰かがリスクを負担しなければ成長しません。自分で事業を経営している人には、よく分かるはずです。国全体が貧しくて、個人にリスクをとる余裕がなかった時代は、国家がそのリスクの大半を負って成長を成し遂げました。その時代は、本当はあの資産バブルの時に終わっていたのです。

しかしその後も、日本の経済は、国家の支出と日銀によるリスク負担が大きな役割を演じ続けています。人口が減少傾向にある中で、急に国民に支出を増やせと言っても限界がありますが、せめて「リスク」というコストを、国民自身が負担すべきだというのは、私も賛同するところです。

かなり前ですが、そんなことを書いてます。⇒株主は株主でいてくれるだけで・・・

写真はベランダから見える梅。七分くらいは開いたでしょうか。

インデックスファンドってリスクが低いの? [投資スタイル]

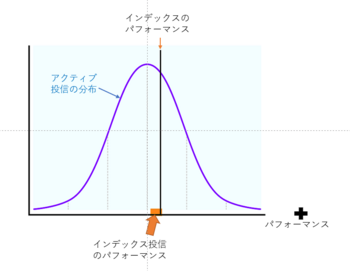

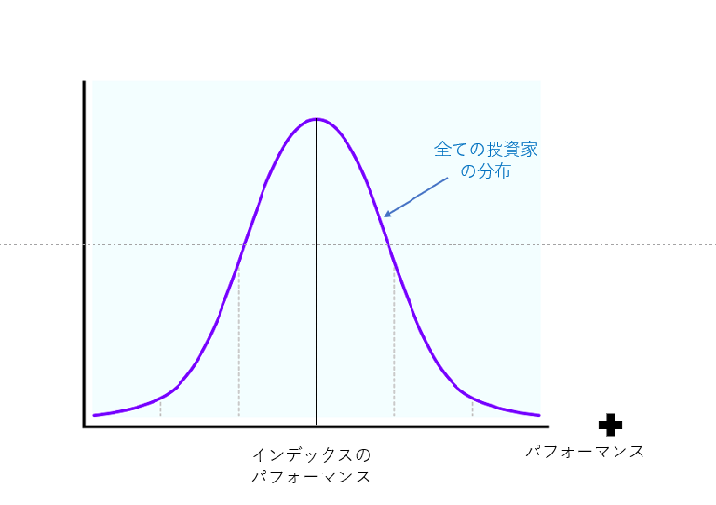

前回インデックスについて書いたなかで、こんな図をお見せしました。これを見ると、アクティブ投信のパフォーマンスが左右に大きく広がっているのに対し、インデックス投信は、当たり前ですが、インデックスのパフォーマンスのところに集まっています。

インデックスに対して、アクティブの運用成績は大きく上回ったり、逆に大きく下回ったりするわけです。この図を見ると、アクティブ運用の投信に対してインデックス投信は、如何にもリスクが低い、という感じがしますよね。

確かにこれを「リスクが低い」と表現することがあります。でも、インデックスと同じ動きをするからリスクが低い、ってどういうことですか? だってインデックスそのものが、大きく上下することもあるんですよ? たとえば、値動きがものすごく安定した、つまりあまり動かないファンドを保有していると、そのパフォーマンスは、この図に即して言うとどうなるでしょうか。インデックスが大きく上昇した時には左の端に大きく動き、逆にインデックスが暴落したら、右の端に大きく動くはずです。ですから、とてもリスクが高いことになるんです。

運用に関する議論で気をつけたいのは、機関投資家と個人投資家は立場が違うということです。ここでいう「リスク」も、機関投資家にとっては非常に合理的な考え方で、インデックスに近い動きをするものは本当にリスクが低いのです。なぜなら、ファンドの価額が下がっても、マーケットのせいにすれば済むからです。アクティブ運用の力量は、インデックスをどれだけ上回ったか、下回ったかで測られ、インデックスのパフォーマンス自体は、言ってみれば免責ということです。インデックス、つまりマーケット自体の変動のリスクを負っているのは、ファンドの運用者ではなく、そのファンドを保有する最終投資家です。

最終投資家である個人にとってのリスクは、インデックスからどれだけ離れるかではなく、資産価値の変動そのものです。インデックスに比べてパフォーマンスが良い方がいいには決まっていますが、常識的に考えて、運用の目的はインデックスと勝負することではありません。

インデックスに投資することで、簡単に分散を図ることができ、リスクを抑えることができる。それは事実ですが、インデックスと同じ動きであればリスクが低いかどうかは、言ってみれば比較の問題です。それは運用の目的と切り離せないものです。多くの場合個人の運用の目的は、最低限、実質的に資産を減らさないことでしょう。多分、「株式市場が強くて株価指数が大きく上がる時は必ずしもついて行かなくてもいいけれど、大きく下がる時にはできるだけ価値が減らないようにしたい」というのが平均的な姿ではないでしょうか。

そしてその先の目的や運用方針は、保有資産の額や年齢、生活スタイルなどによって様々です。同じように「リスク」というのも、ある意味とても個人的なもの、どんなリスクをどのくらいとるのか、自分で考えることが大切です。自分の生活、自分のお金ですから当たり前ですね。

インデックスに対して、アクティブの運用成績は大きく上回ったり、逆に大きく下回ったりするわけです。この図を見ると、アクティブ運用の投信に対してインデックス投信は、如何にもリスクが低い、という感じがしますよね。

確かにこれを「リスクが低い」と表現することがあります。でも、インデックスと同じ動きをするからリスクが低い、ってどういうことですか? だってインデックスそのものが、大きく上下することもあるんですよ? たとえば、値動きがものすごく安定した、つまりあまり動かないファンドを保有していると、そのパフォーマンスは、この図に即して言うとどうなるでしょうか。インデックスが大きく上昇した時には左の端に大きく動き、逆にインデックスが暴落したら、右の端に大きく動くはずです。ですから、とてもリスクが高いことになるんです。

運用に関する議論で気をつけたいのは、機関投資家と個人投資家は立場が違うということです。ここでいう「リスク」も、機関投資家にとっては非常に合理的な考え方で、インデックスに近い動きをするものは本当にリスクが低いのです。なぜなら、ファンドの価額が下がっても、マーケットのせいにすれば済むからです。アクティブ運用の力量は、インデックスをどれだけ上回ったか、下回ったかで測られ、インデックスのパフォーマンス自体は、言ってみれば免責ということです。インデックス、つまりマーケット自体の変動のリスクを負っているのは、ファンドの運用者ではなく、そのファンドを保有する最終投資家です。

最終投資家である個人にとってのリスクは、インデックスからどれだけ離れるかではなく、資産価値の変動そのものです。インデックスに比べてパフォーマンスが良い方がいいには決まっていますが、常識的に考えて、運用の目的はインデックスと勝負することではありません。

インデックスに投資することで、簡単に分散を図ることができ、リスクを抑えることができる。それは事実ですが、インデックスと同じ動きであればリスクが低いかどうかは、言ってみれば比較の問題です。それは運用の目的と切り離せないものです。多くの場合個人の運用の目的は、最低限、実質的に資産を減らさないことでしょう。多分、「株式市場が強くて株価指数が大きく上がる時は必ずしもついて行かなくてもいいけれど、大きく下がる時にはできるだけ価値が減らないようにしたい」というのが平均的な姿ではないでしょうか。

そしてその先の目的や運用方針は、保有資産の額や年齢、生活スタイルなどによって様々です。同じように「リスク」というのも、ある意味とても個人的なもの、どんなリスクをどのくらいとるのか、自分で考えることが大切です。自分の生活、自分のお金ですから当たり前ですね。

タグ:インデックスファンド リスク

「インデックス」というものと「アクティブ投資」について [投資スタイル]

このブログでは、個別株投資に関わることをたくさん書いているわけですが、もしかすると、「個別株投資(またはアクティブ投資)はインデックスに勝てないんでしょ?統計的に証明されてるんじゃないの?」と思う人がいらっしゃるかもしれません。否定も肯定もしませんが、その辺のところを、ちょっと整理しておきましょう。

まず、統計的に証明されているとすれば、それは投資信託のユニバースではないでしょうか。統計の対象になっているのは、投資信託だということ。ですから、決着がついているとするならば、それは投信選びの議論です。運用するということと、投信を買うということは、同じではありませんね?

投信を買うということは、個別銘柄にあまり関心がないのでしょうから、インデックス投信という選択肢は良いと思います。言うまでもないことですが、アクティブ運用の投信を買うと必ずインデックスに負ける、ということではありません。ランダムに選んだアクティブ投信は、インデックスに勝つ確率より負ける確率が高い、という意味です。

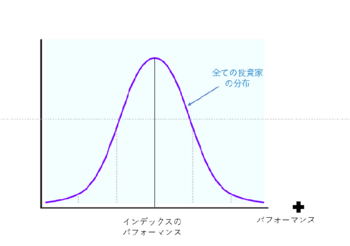

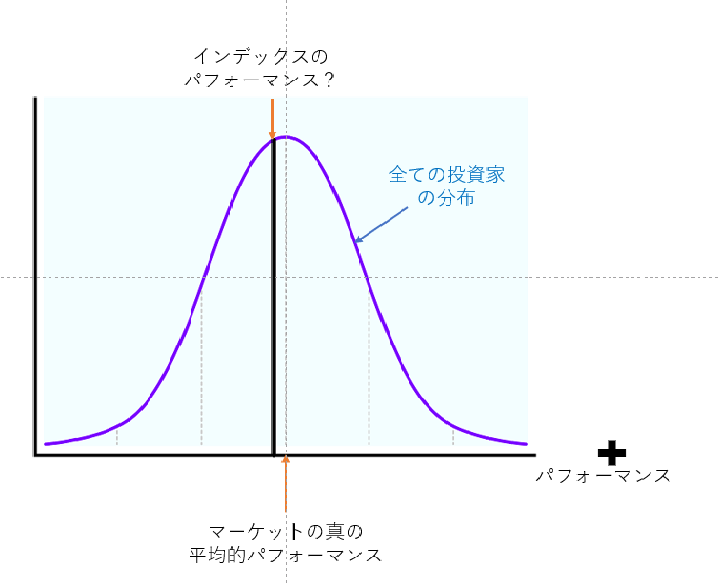

投資信託のパフォーマンスが、常識的に考えて普通の正規分布に近いとすると、図のような形になっていて、パフォーマンスのすごく良いものも悪いものもあるはずです。そしてその数の一番多いところ(ベルの頭のところ)の位置が、インデックスの成績よりも悪くなっている、というのが「アクティブ投信はインデックスに勝てない」ということの意味するところでしょう。アクティブ投信は運用コストがかかっているので、それをカバーして余りある運用成績が必要なのですが、それが出来ている投信が十分にないというわけです。

もちろん投信を買う時には「ランダムに」買うわけではなく、良さそうな投信を選ぶでしょうから、良い投信があれば、インデックスである必要はありません。ただ、正しい投信選びのアドバイスを求められても自信をもってお答えすることができない、というのが正直なところです。運用方針を見て、「これならば長期的にインデックス以上の成果があるだろう」という説得力のある投信には、なかなかお目にかかれません。そういうわけで、私も投信を買うならインデックス、という方針に、特に異論はありません。

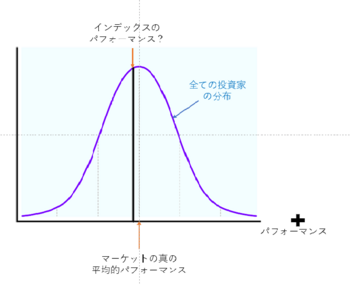

さて、では投信から離れて「アクティブ運用」はどうなのでしょう。マーケットで資産を運用するすべての投資家を対象に、統計的に分析するなどということは不可能です。一般の投資家は、運用成績をきちんと計測するということもしていないのです。でも、頭の体操として、想像上の分布図を描くことは可能です。やはり常識的に考えて、すべての投資家の運用成績は、正規分布のような形になるでしょう。(ここでは投資信託は、それぞれの「ファンドマネージャー」が対象です。)そしてベルの一番高いところは、ほぼインデックスと一致するだろうと思います。アクティブ運用で、このベルの右半分に入るのは十分可能なように思える、というのが私の感覚です。

確率的な話をすれば、インデックスを上回るも下回るも同じでしょうから、アクティブ運用が有利ということもありません。ただ少なくとも、インデックスのほうが有利という証拠もないというわけです。

この先は私の経験と想像の産物ですから面白がって読んでいただければよいのですが、そもそもインデックスのパフォーマンスって、どうなんでしょう。インデックスというものは、マーケット全体を表すように工夫されていますけれど、それ自体が一つのファンドを運用しているようなものです。TOPIXのような時価総額加重タイプであればより純粋なパッシブに近く、日経平均のような時々銘柄が入れ替わるタイプならば、一種のアクティブ・ファンドと言えなくもありません。

アメリカのSP500指数は時価総額加重平均タイプの指数ですが、メンバーに採用されるにはそれなりの条件が必要とのことで、時々銘柄の入れ替えも行われています。もし銘柄の入れ替えを行わなければ、パフォーマンスはもっと良かったはずだ、という内容のレポートを、かつて見た覚えがありますが、インデックスであっても、パフォーマンスの良し悪しはあるわけです。

何を言いたいかと言えば、インデックスのパフォーマンスと、想像上の真の平均的パフォーマンスは、同じではないかもしれないということ。そしてインデックスの作成に課された諸々の条件と、個人投資家が与えられた銘柄選択の条件を比べて、必ずしもインデックスのほうが有利とも限らないのではないかということです。

アクティブに近いインデックスに新たな銘柄が加わる際は、条件となる指標が誰の眼にも明らかになってから採用されるわけです。良くなるはずだと思って前もって加えることはできませんし、ましてや「これ以上悪材料は出ないだろうから」なんて理由で採用することなどできません。純粋なパッシブに近い、たとえばTOPIXのような全銘柄採用・時価総額加重平均型のインデックスはどうでしょう。時価総額加重ですから、一つの銘柄について見ると、株価が高い時にたくさん買い、低い時に少なく買う方法、ということになります。ドルコスト平均法の考え方からすると、特に有利な投資法とも思われません。

長年株式市場を見てきた経験から言うと、長きにわたって市場を牽引するような銘柄は、継続的に高い利益率を誇るような、案外誰の眼にも明らかな優良企業です。そしてその数はそれほど多いわけではありません。見るからにパフォーマンスの悪そうな企業のほうが遥かに多く、その中で優良企業に変われるケースは稀と言ってもよいように思います。過去の株価バブルのような事態が発生すればまた別かもしれませんが、株価バブルから特段利益を得たいとも思いません。そのように考えると、優良な企業を選んで長く保有するというシンプルな方法は、悪くないと思うのです。

過去に、機関投資家に比べて個人投資家が不利ということは必ずしもないと思う、という内容で書いたものもあります。ご参考まで。

運用報告、要りません

個人投資家バンザイ

まず、統計的に証明されているとすれば、それは投資信託のユニバースではないでしょうか。統計の対象になっているのは、投資信託だということ。ですから、決着がついているとするならば、それは投信選びの議論です。運用するということと、投信を買うということは、同じではありませんね?

投信を買うということは、個別銘柄にあまり関心がないのでしょうから、インデックス投信という選択肢は良いと思います。言うまでもないことですが、アクティブ運用の投信を買うと必ずインデックスに負ける、ということではありません。ランダムに選んだアクティブ投信は、インデックスに勝つ確率より負ける確率が高い、という意味です。

投資信託のパフォーマンスが、常識的に考えて普通の正規分布に近いとすると、図のような形になっていて、パフォーマンスのすごく良いものも悪いものもあるはずです。そしてその数の一番多いところ(ベルの頭のところ)の位置が、インデックスの成績よりも悪くなっている、というのが「アクティブ投信はインデックスに勝てない」ということの意味するところでしょう。アクティブ投信は運用コストがかかっているので、それをカバーして余りある運用成績が必要なのですが、それが出来ている投信が十分にないというわけです。

もちろん投信を買う時には「ランダムに」買うわけではなく、良さそうな投信を選ぶでしょうから、良い投信があれば、インデックスである必要はありません。ただ、正しい投信選びのアドバイスを求められても自信をもってお答えすることができない、というのが正直なところです。運用方針を見て、「これならば長期的にインデックス以上の成果があるだろう」という説得力のある投信には、なかなかお目にかかれません。そういうわけで、私も投信を買うならインデックス、という方針に、特に異論はありません。

さて、では投信から離れて「アクティブ運用」はどうなのでしょう。マーケットで資産を運用するすべての投資家を対象に、統計的に分析するなどということは不可能です。一般の投資家は、運用成績をきちんと計測するということもしていないのです。でも、頭の体操として、想像上の分布図を描くことは可能です。やはり常識的に考えて、すべての投資家の運用成績は、正規分布のような形になるでしょう。(ここでは投資信託は、それぞれの「ファンドマネージャー」が対象です。)そしてベルの一番高いところは、ほぼインデックスと一致するだろうと思います。アクティブ運用で、このベルの右半分に入るのは十分可能なように思える、というのが私の感覚です。

確率的な話をすれば、インデックスを上回るも下回るも同じでしょうから、アクティブ運用が有利ということもありません。ただ少なくとも、インデックスのほうが有利という証拠もないというわけです。

この先は私の経験と想像の産物ですから面白がって読んでいただければよいのですが、そもそもインデックスのパフォーマンスって、どうなんでしょう。インデックスというものは、マーケット全体を表すように工夫されていますけれど、それ自体が一つのファンドを運用しているようなものです。TOPIXのような時価総額加重タイプであればより純粋なパッシブに近く、日経平均のような時々銘柄が入れ替わるタイプならば、一種のアクティブ・ファンドと言えなくもありません。

アメリカのSP500指数は時価総額加重平均タイプの指数ですが、メンバーに採用されるにはそれなりの条件が必要とのことで、時々銘柄の入れ替えも行われています。もし銘柄の入れ替えを行わなければ、パフォーマンスはもっと良かったはずだ、という内容のレポートを、かつて見た覚えがありますが、インデックスであっても、パフォーマンスの良し悪しはあるわけです。

何を言いたいかと言えば、インデックスのパフォーマンスと、想像上の真の平均的パフォーマンスは、同じではないかもしれないということ。そしてインデックスの作成に課された諸々の条件と、個人投資家が与えられた銘柄選択の条件を比べて、必ずしもインデックスのほうが有利とも限らないのではないかということです。

アクティブに近いインデックスに新たな銘柄が加わる際は、条件となる指標が誰の眼にも明らかになってから採用されるわけです。良くなるはずだと思って前もって加えることはできませんし、ましてや「これ以上悪材料は出ないだろうから」なんて理由で採用することなどできません。純粋なパッシブに近い、たとえばTOPIXのような全銘柄採用・時価総額加重平均型のインデックスはどうでしょう。時価総額加重ですから、一つの銘柄について見ると、株価が高い時にたくさん買い、低い時に少なく買う方法、ということになります。ドルコスト平均法の考え方からすると、特に有利な投資法とも思われません。

長年株式市場を見てきた経験から言うと、長きにわたって市場を牽引するような銘柄は、継続的に高い利益率を誇るような、案外誰の眼にも明らかな優良企業です。そしてその数はそれほど多いわけではありません。見るからにパフォーマンスの悪そうな企業のほうが遥かに多く、その中で優良企業に変われるケースは稀と言ってもよいように思います。過去の株価バブルのような事態が発生すればまた別かもしれませんが、株価バブルから特段利益を得たいとも思いません。そのように考えると、優良な企業を選んで長く保有するというシンプルな方法は、悪くないと思うのです。

過去に、機関投資家に比べて個人投資家が不利ということは必ずしもないと思う、という内容で書いたものもあります。ご参考まで。

運用報告、要りません

個人投資家バンザイ

資産所得倍増と金融教育

今年最後の一日。年末の雑談です。

岸田政権が「資産所得倍増」だと言い出してから、金融教育へ注がれる関心の度合いも急激に膨らんでいるようです。金融教育にかかわる皆さんは、張り切っているんじゃないでしょうか。このブログを読んでくださる人が増えるとすれば、もちろん私も嬉しいわけです。

「金融教育」とひと口に言いますが、人によって、そのイメージするものは相当違っているかもしれません。対象は子どもなのか大人なのか。若者なのか中高年なのか。また対象が同じでも、家計の管理なのか、社会保障や税なのか、資産運用や投資なのか、内容は多岐にわたります。何が最も大切なのか、教える側にもいろいろな考え方がありますし、受け取る側の置かれている状況も様々です。

今注目を浴びているのは、当然のことながら「資産運用」の分野でしょう。資産所得を倍増するわけですからね。私が関わっているのもこの分野ですし、自分もまだまだやることがあると感じています。でも、運用する資産を確保できる人って、実際全体の何割ぐらいなのでしょう。

学校でも金融教育が取り入れられ、高校では資産運用についても教えるようになったと聞きます。歓迎すべきことではありますが、初めから運用できる資産があることを前提にしてはいないか、と少し心配でもあります。国として、行政として金融教育を語るならば、まずは運用までたどり着けるようにする、という面を重視してほしいと思うのです。

今の時代は、お金を借りることがとても身近で簡単になっているように見えます。特に若い世代では、借りているという実感がないまま借金している、という状態にある人は、結構いるのではないでしょうか。オンラインでさらに敷居が低くなっているような話も聞きます。こんな時こそ、稼ぐ以上に使ってはいけない、という一見当たり前のことを、しっかり教えなくてはいけないはずです。上の世代、特に金融教育に携わる人たち(自分もそうですが)にとっては当たり前すぎて、あまり強調されていないのではないでしょうか。

低金利が長く続いたこともあり、世の中にはお金を貸したくてたまらない金融業者はたくさんいるはずです。一旦借り始めてしまうと、なかなか解放してもらえないということもありそうです。あの手この手に引っかかって、いつまでも借金を返し続ける人生になってしまいます。いつかは金利も上がっていくでしょうから、深刻な状態になる人もいるでしょう。そうなれば資産運用どころではありません。

そのほかに私が学校などで具体的に教えてほしいと思うのは、簡単な金利の計算です。金融にかかわる私たちには信じられないくらい、金融に関心のない層の金利に対する理解度は低いように思います。小学校で百分率を習ったら、そこで金利の計算問題を入れてほしいものです。それができたら、複利についても教えてほしいと思います。お金を借りたら、如何に簡単にその額が膨らんでいくか理解できるように。

当たり前のように思っていることこそ大切です。資産運用も投資も重要ですが、何事も基本がしっかりなくてはなりません。高く積み上げるにはしっかりした土台が必要です。

さて、今年もお付き合いありがとうございました。マーケットはそれほど明るい気分でもありませんが、資産運用にはそのくらいの時のほうが良いかもしれません。皆さま、良いお年をお迎えください。

川合玉堂「兎」 山種美術館

岸田政権が「資産所得倍増」だと言い出してから、金融教育へ注がれる関心の度合いも急激に膨らんでいるようです。金融教育にかかわる皆さんは、張り切っているんじゃないでしょうか。このブログを読んでくださる人が増えるとすれば、もちろん私も嬉しいわけです。

「金融教育」とひと口に言いますが、人によって、そのイメージするものは相当違っているかもしれません。対象は子どもなのか大人なのか。若者なのか中高年なのか。また対象が同じでも、家計の管理なのか、社会保障や税なのか、資産運用や投資なのか、内容は多岐にわたります。何が最も大切なのか、教える側にもいろいろな考え方がありますし、受け取る側の置かれている状況も様々です。

今注目を浴びているのは、当然のことながら「資産運用」の分野でしょう。資産所得を倍増するわけですからね。私が関わっているのもこの分野ですし、自分もまだまだやることがあると感じています。でも、運用する資産を確保できる人って、実際全体の何割ぐらいなのでしょう。

学校でも金融教育が取り入れられ、高校では資産運用についても教えるようになったと聞きます。歓迎すべきことではありますが、初めから運用できる資産があることを前提にしてはいないか、と少し心配でもあります。国として、行政として金融教育を語るならば、まずは運用までたどり着けるようにする、という面を重視してほしいと思うのです。

今の時代は、お金を借りることがとても身近で簡単になっているように見えます。特に若い世代では、借りているという実感がないまま借金している、という状態にある人は、結構いるのではないでしょうか。オンラインでさらに敷居が低くなっているような話も聞きます。こんな時こそ、稼ぐ以上に使ってはいけない、という一見当たり前のことを、しっかり教えなくてはいけないはずです。上の世代、特に金融教育に携わる人たち(自分もそうですが)にとっては当たり前すぎて、あまり強調されていないのではないでしょうか。

低金利が長く続いたこともあり、世の中にはお金を貸したくてたまらない金融業者はたくさんいるはずです。一旦借り始めてしまうと、なかなか解放してもらえないということもありそうです。あの手この手に引っかかって、いつまでも借金を返し続ける人生になってしまいます。いつかは金利も上がっていくでしょうから、深刻な状態になる人もいるでしょう。そうなれば資産運用どころではありません。

そのほかに私が学校などで具体的に教えてほしいと思うのは、簡単な金利の計算です。金融にかかわる私たちには信じられないくらい、金融に関心のない層の金利に対する理解度は低いように思います。小学校で百分率を習ったら、そこで金利の計算問題を入れてほしいものです。それができたら、複利についても教えてほしいと思います。お金を借りたら、如何に簡単にその額が膨らんでいくか理解できるように。

当たり前のように思っていることこそ大切です。資産運用も投資も重要ですが、何事も基本がしっかりなくてはなりません。高く積み上げるにはしっかりした土台が必要です。

さて、今年もお付き合いありがとうございました。マーケットはそれほど明るい気分でもありませんが、資産運用にはそのくらいの時のほうが良いかもしれません。皆さま、良いお年をお迎えください。

川合玉堂「兎」 山種美術館

タグ:金融教育

REITの銘柄選び [投資スタイル]

REIT続編。

ではREITの銘柄選びに話を進めましょう。選ぶポイントは何でしょうか。答えはシンプル、分配金利回りです。まあ当たり前と言えば当たり前です。次にチェックするのはその分配金が増えているのか減っているのか。減ってさえいなければOKですが、少しずつでも増える傾向にあるならば言うことありません。過去の傾向が今後を保証するわけではありませんが、REITのマネジメントの良し悪しを判断するには、過去の実績を見る以外にはないというのが正直なところ。そこは仕方ありません。

それからどんな分野の物件に投資しているのかも大事です。REITを物件の種類別に分類しますと、オフィス、住居、商業施設、ホテル、物流施設、そして今のところ上場しているのは一本だけのようですが、ヘルスケア施設もあります。単一の種類に投資するのが特化型、幅広く投資する総合型、その中間で2種類に投資するのが複合型のREITです。特定の地域に特化したREITもあります。

総合型は何種類もバランス良く保有するので、言うまでもなく分散が一番効いています。一方特化型は景気やそれぞれの業況を反映します。ここしばらくは、マーケットが成長している物流施設に人気があり、逆に商業施設は、オンライン・ショッピングの影響で将来が不安だということで嫌われ気味です。コロナで世の中の動きが止まった時などはホテル業界が大きなダメージを被り、ホテル特化型のREITも同様に、大きな影響を受けました。住居はその点景気の影響を受けにくくて安定しています。

何を選ぶかは投資家の判断、そこは株式の銘柄選択と同じです。物流REITは成長期待を織り込んで分配金利回りは低い傾向にありますが、これは成長株の株価が高めになるのと似ています。一方人気のないREITの分配金利回りが高めなのは、割安なバリュー株に似ています。住居型REITに利回りの低いものが多いのは、その安定性が評価されているからでしょう。安定志向の強い日本で、ディフェンシブな銘柄の評価が高いのと、これも似ています。

財務の安定性についてはどうでしょうか。有利子負債比率などの指標は重要ではありますが、現在の上場ファンドを見る限り、特に心配な水準のREITはないようです。そのほか私は「資産運用会社」がどこかチェックします。信用ある不動産グループや金融グループに属していれば、やはり安心です。どのREITも資金調達の一部を負債で行っていますから、何か大きな変動があった場合に支えてくれる金融機関があるかどうかは気になります。

利回りはその辺りの信用度を概ね反映しているように見えます。知名度の低い資産運用会社が運用するファンドの利回りが高い(つまり割安)ということはよくあります。それをどこまで気にするべきか、答えはありませんが、少し利回りが低くても安心感を優先するか、有事の心配よりも利回りを取るか、それも投資判断ということになります。

信用度というのは様々な要素でできているわけですが、それが分配金の利回りに現れるのです。利回りは高いほどいいとは言いましたが、その高さがどこから来るのか考えてみる必要はあるでしょう。いつも利回りが高いもの、つまりREITの価格が安いということですから、そこには投資家に嫌われる何らかの理由があると考えるべきです。知名度かもしれないし、それが属する企業グループの評判かもしれません。特化型の例で述べたように、業種のせいかもしれません。ファンドのサイズが小さすぎて嫌われるということもあり得ます。そうした市場の評価と自分の評価の間に差があれば、とても魅力的な投資対象ということです。

REITの情報を得るのに、私は https://www.japan-reit.com/ というサイトをよく参照しています。サイトを運営しているアイビー総研という会社についてはよく知りませんが、サイトを見る限り偏りのない内容で、問題ないと思います。利回り一覧表、便利です。会員登録もせずに利用していますが、銘柄選びにはほぼ十分な情報が得られます。とことん調べて投資したいということであれば、個別のREITのウェブサイトで資産運用報告書を見ることもできます。保有している物件や借りている負債の詳細など、細かく載っています。

最後にREITと金利について触れておきましょう。金利が上昇する環境はREITにとって厳しいのではないか、という点です。一つには、金利水準が上がれば、分配金利回りを基準に買われるREITは価額が下がるであろうということ。それはそうでしょう。分配金利回りは周りの金利水準に合わせるように動きますから、分配金の額が変わらなければ証券価格は下がります。しかしより重要なのは、分配金の金額です。分配金をもらうことが目的の投資ですから、証券価格の変動はあまり気にし過ぎないことです。

もう一点は、金利が上がると利払いが増えてREITの利益も減るのではないかということです。REITは銀行から資金を借りていますからね。これは分配金の額に影響するので深刻です。この時REITの収入である賃貸料が全然上がらなければ、分配金が減ることもあり得ます。ただ、金利の上がる経済環境は、物価上昇を伴うことが多いので、賃貸料の上昇が期待できます。金利の上昇は望ましくはありませんが、物価上昇時には賃貸料収入や不動産価格の上昇がプラスに働く、つまりインフレヘッジ機能がある、というのがREITという商品なのです。

REITのお話は以上。参考になりましたか?

ではREITの銘柄選びに話を進めましょう。選ぶポイントは何でしょうか。答えはシンプル、分配金利回りです。まあ当たり前と言えば当たり前です。次にチェックするのはその分配金が増えているのか減っているのか。減ってさえいなければOKですが、少しずつでも増える傾向にあるならば言うことありません。過去の傾向が今後を保証するわけではありませんが、REITのマネジメントの良し悪しを判断するには、過去の実績を見る以外にはないというのが正直なところ。そこは仕方ありません。

それからどんな分野の物件に投資しているのかも大事です。REITを物件の種類別に分類しますと、オフィス、住居、商業施設、ホテル、物流施設、そして今のところ上場しているのは一本だけのようですが、ヘルスケア施設もあります。単一の種類に投資するのが特化型、幅広く投資する総合型、その中間で2種類に投資するのが複合型のREITです。特定の地域に特化したREITもあります。

総合型は何種類もバランス良く保有するので、言うまでもなく分散が一番効いています。一方特化型は景気やそれぞれの業況を反映します。ここしばらくは、マーケットが成長している物流施設に人気があり、逆に商業施設は、オンライン・ショッピングの影響で将来が不安だということで嫌われ気味です。コロナで世の中の動きが止まった時などはホテル業界が大きなダメージを被り、ホテル特化型のREITも同様に、大きな影響を受けました。住居はその点景気の影響を受けにくくて安定しています。

何を選ぶかは投資家の判断、そこは株式の銘柄選択と同じです。物流REITは成長期待を織り込んで分配金利回りは低い傾向にありますが、これは成長株の株価が高めになるのと似ています。一方人気のないREITの分配金利回りが高めなのは、割安なバリュー株に似ています。住居型REITに利回りの低いものが多いのは、その安定性が評価されているからでしょう。安定志向の強い日本で、ディフェンシブな銘柄の評価が高いのと、これも似ています。

財務の安定性についてはどうでしょうか。有利子負債比率などの指標は重要ではありますが、現在の上場ファンドを見る限り、特に心配な水準のREITはないようです。そのほか私は「資産運用会社」がどこかチェックします。信用ある不動産グループや金融グループに属していれば、やはり安心です。どのREITも資金調達の一部を負債で行っていますから、何か大きな変動があった場合に支えてくれる金融機関があるかどうかは気になります。

利回りはその辺りの信用度を概ね反映しているように見えます。知名度の低い資産運用会社が運用するファンドの利回りが高い(つまり割安)ということはよくあります。それをどこまで気にするべきか、答えはありませんが、少し利回りが低くても安心感を優先するか、有事の心配よりも利回りを取るか、それも投資判断ということになります。

信用度というのは様々な要素でできているわけですが、それが分配金の利回りに現れるのです。利回りは高いほどいいとは言いましたが、その高さがどこから来るのか考えてみる必要はあるでしょう。いつも利回りが高いもの、つまりREITの価格が安いということですから、そこには投資家に嫌われる何らかの理由があると考えるべきです。知名度かもしれないし、それが属する企業グループの評判かもしれません。特化型の例で述べたように、業種のせいかもしれません。ファンドのサイズが小さすぎて嫌われるということもあり得ます。そうした市場の評価と自分の評価の間に差があれば、とても魅力的な投資対象ということです。

REITの情報を得るのに、私は https://www.japan-reit.com/ というサイトをよく参照しています。サイトを運営しているアイビー総研という会社についてはよく知りませんが、サイトを見る限り偏りのない内容で、問題ないと思います。利回り一覧表、便利です。会員登録もせずに利用していますが、銘柄選びにはほぼ十分な情報が得られます。とことん調べて投資したいということであれば、個別のREITのウェブサイトで資産運用報告書を見ることもできます。保有している物件や借りている負債の詳細など、細かく載っています。

最後にREITと金利について触れておきましょう。金利が上昇する環境はREITにとって厳しいのではないか、という点です。一つには、金利水準が上がれば、分配金利回りを基準に買われるREITは価額が下がるであろうということ。それはそうでしょう。分配金利回りは周りの金利水準に合わせるように動きますから、分配金の額が変わらなければ証券価格は下がります。しかしより重要なのは、分配金の金額です。分配金をもらうことが目的の投資ですから、証券価格の変動はあまり気にし過ぎないことです。

もう一点は、金利が上がると利払いが増えてREITの利益も減るのではないかということです。REITは銀行から資金を借りていますからね。これは分配金の額に影響するので深刻です。この時REITの収入である賃貸料が全然上がらなければ、分配金が減ることもあり得ます。ただ、金利の上がる経済環境は、物価上昇を伴うことが多いので、賃貸料の上昇が期待できます。金利の上昇は望ましくはありませんが、物価上昇時には賃貸料収入や不動産価格の上昇がプラスに働く、つまりインフレヘッジ機能がある、というのがREITという商品なのです。

REITのお話は以上。参考になりましたか?

タグ:REIT

REITは個人の資産運用に向いている [投資スタイル]

前回のブログで、両親の口座でREITをたくさん買ったと書きました。不動産投資信託です。私はこれは、老後の資産運用に向いた投資対象だと考えています。

事情は人それぞれでしょうけれど、引退後の生活においては、やはり日々の収入の足しになるものが欲しいというのが普通です。ですから株式投資する時も、とにかく配当がきちんともらえることが大事、と前回も申し上げました。その点REITは、投資家に「分配金」を払うことを目的とした金融商品ですから、老後の資産運用の目的と一致します。老後に限らず、個人の資産運用一般に向いた、便利な金融商品だと思います。

株式であれば、会社が上げた利益をどう使うかは経営判断です。配当を出して投資家に報いるもよし、更なる事業の成長を目指して投資するもよしです。ところがREITは、賃貸収入など事業から上がった利益、ほぼすべてを分配金として投資家に還元します。利益の90%超を分配すれば法人税が免除されるというルールがあるので、そうしないはずがありません。上がった利益が再投資には使われないので、資本の成長には不利ということになりますが、その代わり投資家は、毎期しっかりと収入を得ることができます。

REITの分配金は、株式の配当と比べても概ね安定しています。もちろん株式も業種によって千差万別ですが、賃貸料というものはそもそも激しく上がったり下がったりはしない、ということに加えて、一つのREITは多数の建物を保有していて、分散が効いているからです。もちろん景気や金利による収益の変動はありますが、建物個別のリスクは分散によって十分低減されています。

収入を得るために不動産を保有するのはどうだろうか、と考える人も多いと思います。REITも中身は不動産ですが、不動産そのものを保有する場合と何が違うのか、整理しておきましょう。

メリットはまず簡単であること。上場しているREITの場合、証券口座さえあれば、売買に何の手続きも要りません。マーケットが開いている限り、いつでも売り買いができます。これが不動産であれば、物件と取引相手を見つけて契約して取引税を払って登記をして毎年税務申告をする、ということになります。保有していれば当然物件を管理する必要もあります。

少額で投資できることも、一般の個人の資産運用に向いています。自分の資産の規模に合わせて、好きなだけを不動産に配分できるわけです。そして既述のように分散も効いていて、リスクが抑えられています。一軒しかない保有不動産であれば、テナントが出ていった瞬間に収入はゼロになってしまいますが、多数の物件を保有しているREITには、そういう事態はまず生じません。

REITは証券である分、確固とした不動産よりも値動きが不安定なのではないかと心配する向きもあるかもしれません。確かにREITは毎日市場で値段が動いていますから、その気持ちは分かります。ただそれは別の言い方をすれば、「流動性がある」ということにすぎません。もし毎日不動産の時価が分かるものならば、きっと証券と同じように変動しているのではないでしょうか。流動性が低くて取引がないから分からないだけのことなのです。

それでもREITより不動産投資を選ぶ理由があるとすれば、それは不動産を担保に借金ができることです。少ない元手で大きな投資をすることが可能になります。ただ、これもリスクを抑えて運用したいのであれば、むしろ借りたくもないのに借りる羽目になってしまう、とも言えます。

あとは、不動産が好きだから不動産を買う、ということでしょうか。物件や街を見て歩いたり、今後どの町が発展するのか予想したり、それ自体は実際楽しいですからね。

長くなりましたので、REITの銘柄選びについては、回を改めるとしましょう。

事情は人それぞれでしょうけれど、引退後の生活においては、やはり日々の収入の足しになるものが欲しいというのが普通です。ですから株式投資する時も、とにかく配当がきちんともらえることが大事、と前回も申し上げました。その点REITは、投資家に「分配金」を払うことを目的とした金融商品ですから、老後の資産運用の目的と一致します。老後に限らず、個人の資産運用一般に向いた、便利な金融商品だと思います。

株式であれば、会社が上げた利益をどう使うかは経営判断です。配当を出して投資家に報いるもよし、更なる事業の成長を目指して投資するもよしです。ところがREITは、賃貸収入など事業から上がった利益、ほぼすべてを分配金として投資家に還元します。利益の90%超を分配すれば法人税が免除されるというルールがあるので、そうしないはずがありません。上がった利益が再投資には使われないので、資本の成長には不利ということになりますが、その代わり投資家は、毎期しっかりと収入を得ることができます。

REITの分配金は、株式の配当と比べても概ね安定しています。もちろん株式も業種によって千差万別ですが、賃貸料というものはそもそも激しく上がったり下がったりはしない、ということに加えて、一つのREITは多数の建物を保有していて、分散が効いているからです。もちろん景気や金利による収益の変動はありますが、建物個別のリスクは分散によって十分低減されています。

収入を得るために不動産を保有するのはどうだろうか、と考える人も多いと思います。REITも中身は不動産ですが、不動産そのものを保有する場合と何が違うのか、整理しておきましょう。

メリットはまず簡単であること。上場しているREITの場合、証券口座さえあれば、売買に何の手続きも要りません。マーケットが開いている限り、いつでも売り買いができます。これが不動産であれば、物件と取引相手を見つけて契約して取引税を払って登記をして毎年税務申告をする、ということになります。保有していれば当然物件を管理する必要もあります。

少額で投資できることも、一般の個人の資産運用に向いています。自分の資産の規模に合わせて、好きなだけを不動産に配分できるわけです。そして既述のように分散も効いていて、リスクが抑えられています。一軒しかない保有不動産であれば、テナントが出ていった瞬間に収入はゼロになってしまいますが、多数の物件を保有しているREITには、そういう事態はまず生じません。

REITは証券である分、確固とした不動産よりも値動きが不安定なのではないかと心配する向きもあるかもしれません。確かにREITは毎日市場で値段が動いていますから、その気持ちは分かります。ただそれは別の言い方をすれば、「流動性がある」ということにすぎません。もし毎日不動産の時価が分かるものならば、きっと証券と同じように変動しているのではないでしょうか。流動性が低くて取引がないから分からないだけのことなのです。

それでもREITより不動産投資を選ぶ理由があるとすれば、それは不動産を担保に借金ができることです。少ない元手で大きな投資をすることが可能になります。ただ、これもリスクを抑えて運用したいのであれば、むしろ借りたくもないのに借りる羽目になってしまう、とも言えます。

あとは、不動産が好きだから不動産を買う、ということでしょうか。物件や街を見て歩いたり、今後どの町が発展するのか予想したり、それ自体は実際楽しいですからね。

長くなりましたので、REITの銘柄選びについては、回を改めるとしましょう。

親の資産を運用する話 [投資スタイル]

今日は少々私事を書きます。

11月にもう今年の総括みたいなことを書くのもなんですが、今年は色々なことがありました。両親が相次いで亡くなり、今はまだ相続の手続き中です。もう十分に高齢でしたし、母が先に逝きそうになるところを耐えて、父を待っていたらうっかり先を越されてしまったので慌てて追っかけた、というように見えました。最期のときまで仲睦まじく寄り添っていられて、娘の眼から見て、良かった、という思いが残りました。人間必ず最期が来るのですから、良かったと思える終わり方は大切です。

15年ほど前から両親の金融資産の面倒を見ていました。2つの証券会社に口座があり、どちらも「代理人契約」が必要だと言われたので、契約書を交わしました。その後運用に当たり、A社では私の指示で何でもすることができて、たいへん使い勝手の良い口座でした。ところがB社のほうは2年ぐらい経ったところで、契約更新だから本人たちに会わせろと言って来ました。親の居る老人ホームには行ってほしくなかったので、口座の中の売れるものは売ってしばらく放っておいたら代理人契約の期限が切れ、解約したいから口座の中身を知らせてほしいと頼んだら、もう代理人ではないので教えられないと言われました。では相続が発生するまで凍結しておいてくださいということに。高齢者の口座に対するサービスは、今どのあたりが標準なのでしょうね。

それはさておき、実際の運用です。一般に高齢者の資産運用は、リスク資産を少なく保有せよ、という原則があります。80歳なら8割を債券・2割を株式、などと言ったりもします。しかし日本という国には、適当な低リスク資産が無いというのが実情。債券を買おうと思っても、品ぞろえが十分あるとは言い難い状態です。そもそも超低金利ですから、国債などリスクの非常に低いものとなると、銀行預金よりはましという程度の金利になってしまいます。個人向け国債は悪い商品ではもちろんありませんが、余命が何年か分からないときに、ほとんど収益のない資産運用では心もとないでしょう。

急場をしのげる現金さえあれば、高齢者の資産運用であっても、株式等を中心とした運用でよい、というのが私の結論。日本の保険制度は素晴らしく親切で、高額な医療費が発生しても、なんだかんだと補助してくれます。急に多額の現金を用意しろとは言って来ません。(親切すぎて制度の将来が不安ですが。)ですから無理に債券を持つのではなく、株式ポートフォリオの中身を高齢者向けに調整すればよいと思いました。ここで敢えて「リスクを低く」という表現を使っていませんが、それは分散の度合いを落とすからです。

債券でも外債ならよいではないかというご意見もあると思います。しかし為替のリスクを負う以上、円建ての債券と同列に論じることもできません。高齢者の外貨投資については、以前このブログにも書いています。

まず配当重視の方針をさらに一歩進め、配当利回りの低いものは手放していきました。かつてのハイテク株など、成長に期待して買うタイプの銘柄は、たとえ成長性があると思っても、それがいつ実現するのかわからないので、高齢者には向きません。株価は上がればラッキー、というくらいの気持ちで、配当がしっかりもらえる、ということのみを重視した銘柄にそろえていきました。

業種は当然偏ります。通信株と商社株が多くなりました。通信というのは携帯電話。業績の上下はあっても、ほとんどのユーザーが毎月きちんと支払ってくれる、安定したビジネスです。株式市場では成長性がないと思われているようで、あまり人気がありませんでした。商社は総合商社。コングロマリット・ディスカウントとよく言われる現象で、株価が割安でした。(総合商社株についてはこんな記事→「投資の神様」の商社株投資)

アメリカ株も買いました。P&GやJ&Jのような生活必需品の銘柄は本来ディフェンシブの王道で、安定志向の運用に適しています。ただその安定志向が日本では強すぎるのか、花王もライオンも配当利回りはあまり魅力的ではありませんでした。またアメリカの高配当業種、石油株も買いました。

GAFAMのような成長株は、一切買っていません。良いか悪いかの議論ではないのです。成長の勢いがある産業は、変化が起きるときは一気に起きます。振り返って買えばよかったのに、というのは簡単ですが、何らかの技術革新や経営判断のミスで、あっという間に消えてしまうこともあるのです。高齢者の生活を支えるための運用を、そんな状況にさらすことはできません。

実は一番増えたのはREIT(不動産投資信託)です。国内のJ-REITです。REITは株式のように内部留保しません。不動産から上がる賃料は原則すべて分配金として払い出します。その分資産価値の上昇は抑えられますが、収入が必要な高齢者には良い投資対象です。REITについては改めて書くことにしましょう。

こうしてふり返ってみると、配当利回りが高い=株価が安いと思って買った銘柄は、その後株価が上がって、今はそれほど高利回りにも見えなくなっていたりします。目的は配当収入を得ることでしたが、資産価格の面でもそれなりの成果が上がったということになります。また、私が長い間高いと思い続けていたアメリカ株の配当利回り、日本との差はかなり縮まっていることが分かります。先ほど見てみたところ、花王とP&Gの配当利回りがほぼ同じでした。他にもJTとフィリップモリスがほとんど同じだったり、キャタピラーよりずっとコマツが高かったり。常識が塗り替わりつつありますね。

11月にもう今年の総括みたいなことを書くのもなんですが、今年は色々なことがありました。両親が相次いで亡くなり、今はまだ相続の手続き中です。もう十分に高齢でしたし、母が先に逝きそうになるところを耐えて、父を待っていたらうっかり先を越されてしまったので慌てて追っかけた、というように見えました。最期のときまで仲睦まじく寄り添っていられて、娘の眼から見て、良かった、という思いが残りました。人間必ず最期が来るのですから、良かったと思える終わり方は大切です。

15年ほど前から両親の金融資産の面倒を見ていました。2つの証券会社に口座があり、どちらも「代理人契約」が必要だと言われたので、契約書を交わしました。その後運用に当たり、A社では私の指示で何でもすることができて、たいへん使い勝手の良い口座でした。ところがB社のほうは2年ぐらい経ったところで、契約更新だから本人たちに会わせろと言って来ました。親の居る老人ホームには行ってほしくなかったので、口座の中の売れるものは売ってしばらく放っておいたら代理人契約の期限が切れ、解約したいから口座の中身を知らせてほしいと頼んだら、もう代理人ではないので教えられないと言われました。では相続が発生するまで凍結しておいてくださいということに。高齢者の口座に対するサービスは、今どのあたりが標準なのでしょうね。

それはさておき、実際の運用です。一般に高齢者の資産運用は、リスク資産を少なく保有せよ、という原則があります。80歳なら8割を債券・2割を株式、などと言ったりもします。しかし日本という国には、適当な低リスク資産が無いというのが実情。債券を買おうと思っても、品ぞろえが十分あるとは言い難い状態です。そもそも超低金利ですから、国債などリスクの非常に低いものとなると、銀行預金よりはましという程度の金利になってしまいます。個人向け国債は悪い商品ではもちろんありませんが、余命が何年か分からないときに、ほとんど収益のない資産運用では心もとないでしょう。

急場をしのげる現金さえあれば、高齢者の資産運用であっても、株式等を中心とした運用でよい、というのが私の結論。日本の保険制度は素晴らしく親切で、高額な医療費が発生しても、なんだかんだと補助してくれます。急に多額の現金を用意しろとは言って来ません。(親切すぎて制度の将来が不安ですが。)ですから無理に債券を持つのではなく、株式ポートフォリオの中身を高齢者向けに調整すればよいと思いました。ここで敢えて「リスクを低く」という表現を使っていませんが、それは分散の度合いを落とすからです。

債券でも外債ならよいではないかというご意見もあると思います。しかし為替のリスクを負う以上、円建ての債券と同列に論じることもできません。高齢者の外貨投資については、以前このブログにも書いています。

まず配当重視の方針をさらに一歩進め、配当利回りの低いものは手放していきました。かつてのハイテク株など、成長に期待して買うタイプの銘柄は、たとえ成長性があると思っても、それがいつ実現するのかわからないので、高齢者には向きません。株価は上がればラッキー、というくらいの気持ちで、配当がしっかりもらえる、ということのみを重視した銘柄にそろえていきました。

業種は当然偏ります。通信株と商社株が多くなりました。通信というのは携帯電話。業績の上下はあっても、ほとんどのユーザーが毎月きちんと支払ってくれる、安定したビジネスです。株式市場では成長性がないと思われているようで、あまり人気がありませんでした。商社は総合商社。コングロマリット・ディスカウントとよく言われる現象で、株価が割安でした。(総合商社株についてはこんな記事→「投資の神様」の商社株投資)

アメリカ株も買いました。P&GやJ&Jのような生活必需品の銘柄は本来ディフェンシブの王道で、安定志向の運用に適しています。ただその安定志向が日本では強すぎるのか、花王もライオンも配当利回りはあまり魅力的ではありませんでした。またアメリカの高配当業種、石油株も買いました。

GAFAMのような成長株は、一切買っていません。良いか悪いかの議論ではないのです。成長の勢いがある産業は、変化が起きるときは一気に起きます。振り返って買えばよかったのに、というのは簡単ですが、何らかの技術革新や経営判断のミスで、あっという間に消えてしまうこともあるのです。高齢者の生活を支えるための運用を、そんな状況にさらすことはできません。

実は一番増えたのはREIT(不動産投資信託)です。国内のJ-REITです。REITは株式のように内部留保しません。不動産から上がる賃料は原則すべて分配金として払い出します。その分資産価値の上昇は抑えられますが、収入が必要な高齢者には良い投資対象です。REITについては改めて書くことにしましょう。

こうしてふり返ってみると、配当利回りが高い=株価が安いと思って買った銘柄は、その後株価が上がって、今はそれほど高利回りにも見えなくなっていたりします。目的は配当収入を得ることでしたが、資産価格の面でもそれなりの成果が上がったということになります。また、私が長い間高いと思い続けていたアメリカ株の配当利回り、日本との差はかなり縮まっていることが分かります。先ほど見てみたところ、花王とP&Gの配当利回りがほぼ同じでした。他にもJTとフィリップモリスがほとんど同じだったり、キャタピラーよりずっとコマツが高かったり。常識が塗り替わりつつありますね。

久々の為替介入 [市場と経済]

日本の通貨当局が、久しぶりの為替介入というニュース。色々な受け止め方があるのでしょうけれど、私には一種のお芝居を見ているような感覚で、当局も市場も真面目に効果を期待しているとは、どうしても思えません。外国為替市場の規模は、既にとうの昔に、介入が太刀打ちできるサイズを遥かに超えてしまっているのではありませんでしたっけ。効果が無くとも、「日本政府は現在の円は安すぎると思っている」という意思表示が必要ということなのでしょう。

前回大規模な為替介入があった11年前は、円売り介入だったのですが、その時は円の上昇がどうにも止まらない、金利もこんなに下げているのに、もうできることは為替介入しか残っていない、という状況だったと思います。当時の記録を見ますと、ユーロ危機や東日本大震災など、金融当局として対処しようのない出来事が円高の要因だったのですね。金利は既にスイスと並び世界で最も低い水準に引き下げられていましたから、もう効果が無くとも、とにかくやらねばならぬ、ということだったわけです。それは、これ以上円高にさせてはならないという、通貨当局の強い決意の表明として、それなりに見せ場のあるお芝居だったのではないでしょうか。

今回はと言えば、本当に円安が困るというならば、なぜそこまで低金利にこだわるのか、と誰が見ても言うことは決まっています。為替について、ちょっと前にこのブログに書きましたが、為替レートは短期的にはまず、金利差を反映して動きます。より高い金利を求めてお金は動きますから、金利が上がらない円から金利が上がるドルへ流れて行くのは原則通りです。日本の当局が円レートより低金利を選んだ結果、円安になっているのですから、今度のお芝居は見ているほうもシラケてしまいます。ウケるお芝居には筋の通った脚本が必要ですからね。

お芝居がウケるかどうかはともかく、介入の決断はやはりそう軽いものではありません。過去の介入の経緯を振り返ってみると、円が高すぎると言って売り、円が安すぎると言って買っているわけです。何だか、本来投資家のあるべき姿とそっくりですね。為替レートの場合は株式と違って、何が高くて何が安いのか、評価が難しいとは思います。しかしこれも先日のブログに書いた通り、長期的には物価上昇率の差を反映するのです。それをもとに算出された「購買力平価」に対して、高いとか安いとか判断することは可能です。

国際通貨研究所のサイトを見ますと、購買力平価は今、108.71だそうです。ですから、140円台の円というのは、かなり安く見えます。それでもまだ円が下がり続けるだろう、と考えるならば、その背景にあるのは

① 今後日本の物価が世界の平均以上に上昇して、購買力平価自体が円安方向に動く。

② そもそも購買力平価なんか信用できない。

のどちらかということになるでしょう。

私には、世界よりも急激な物価上昇が日本で起きる、ということはそんなに近いうちに起きるとは思えませんが、予想は予想に過ぎません。それから購買力平価について、私自身は一つの指標として十分価値があると思っていますが、別に私が計算しているわけではありませんからね。責任は持てません。

通貨が高くても安くても、私はよい会社に投資する、ということに専念したいと思っています。どこの国の会社でも、しっかり収益を上げられる会社ならばあまり気にすることはありません。

前回大規模な為替介入があった11年前は、円売り介入だったのですが、その時は円の上昇がどうにも止まらない、金利もこんなに下げているのに、もうできることは為替介入しか残っていない、という状況だったと思います。当時の記録を見ますと、ユーロ危機や東日本大震災など、金融当局として対処しようのない出来事が円高の要因だったのですね。金利は既にスイスと並び世界で最も低い水準に引き下げられていましたから、もう効果が無くとも、とにかくやらねばならぬ、ということだったわけです。それは、これ以上円高にさせてはならないという、通貨当局の強い決意の表明として、それなりに見せ場のあるお芝居だったのではないでしょうか。

今回はと言えば、本当に円安が困るというならば、なぜそこまで低金利にこだわるのか、と誰が見ても言うことは決まっています。為替について、ちょっと前にこのブログに書きましたが、為替レートは短期的にはまず、金利差を反映して動きます。より高い金利を求めてお金は動きますから、金利が上がらない円から金利が上がるドルへ流れて行くのは原則通りです。日本の当局が円レートより低金利を選んだ結果、円安になっているのですから、今度のお芝居は見ているほうもシラケてしまいます。ウケるお芝居には筋の通った脚本が必要ですからね。

お芝居がウケるかどうかはともかく、介入の決断はやはりそう軽いものではありません。過去の介入の経緯を振り返ってみると、円が高すぎると言って売り、円が安すぎると言って買っているわけです。何だか、本来投資家のあるべき姿とそっくりですね。為替レートの場合は株式と違って、何が高くて何が安いのか、評価が難しいとは思います。しかしこれも先日のブログに書いた通り、長期的には物価上昇率の差を反映するのです。それをもとに算出された「購買力平価」に対して、高いとか安いとか判断することは可能です。

国際通貨研究所のサイトを見ますと、購買力平価は今、108.71だそうです。ですから、140円台の円というのは、かなり安く見えます。それでもまだ円が下がり続けるだろう、と考えるならば、その背景にあるのは

① 今後日本の物価が世界の平均以上に上昇して、購買力平価自体が円安方向に動く。

② そもそも購買力平価なんか信用できない。

のどちらかということになるでしょう。

私には、世界よりも急激な物価上昇が日本で起きる、ということはそんなに近いうちに起きるとは思えませんが、予想は予想に過ぎません。それから購買力平価について、私自身は一つの指標として十分価値があると思っていますが、別に私が計算しているわけではありませんからね。責任は持てません。

通貨が高くても安くても、私はよい会社に投資する、ということに専念したいと思っています。どこの国の会社でも、しっかり収益を上げられる会社ならばあまり気にすることはありません。

不祥事続き。いい加減終わりにしてほしい三菱電機 [株主総会]

株主総会、シーズン最後は三菱電機です。長時間になるとは予想されていたはずですが、やはり3時間を越えました。

まずは謝罪して総会がスタート。事業報告も経営戦略も問題ありません。この会社のいいと思うところは過去のブログでお話していますが、それは今も変わらず良いと思うのです。しかし何年前からでしょうか、毎年のように労務関係の問題が指摘され、少しずつ企業価値を毀損してきています。それに情報セキュリティーの不祥事が加わり、さらに今年は「品質不適切行為」。何だか公序良俗違反みたいな表現ですが、品質検査でズルしてました、ということですね。

その後の調査で、そうした不正の事例がほとんどの事業所で行われていたと分かり、会社がすっかり不正を許す体質になってしまっていた、ということが明らかになりました。社長始め何人もの幹部の首がすげ替わりましたが、もういい加減、膿を出し切って終わりにしてくださいよ、というのが総会に出席しているすべての株主の声でしょう。

質疑応答では、ほぼすべての質問が、品質不正か労務問題に関することです。皆さん色んな角度で切り込んでいました。

まず、経営陣の認識が甘いという批判。もっと真剣に取り組む態度を見せるべきだ、という指摘。ご本人たちは頑張っているつもりでも、傍から見ればまだまだ足りないということなんです。「会社の風土を変える。ゼロから醸成する。」と最大限の表現を用いてはいても、「株主にはこの程度の説明でいいかな」という態度が透けて見えるというわけです。

厳しいようですけど、過去に労務問題をこれだけ繰り返してしまった上に今回の不祥事ですから、どんなに批判を浴びても仕方ありません。会社の風土を変えるなどというのは、それこそトップのリーダーシップにかかっているのですから、もっと前面に出てアピールしなければ物足りないと、私も感じます。事業報告書には「対処すべき課題」という項目がありますが、株主から見れば「不正や労務問題が起きないようにする」のが1丁目1番地のはずなのに、一番後ろに書かれているのを見ると、また来年の総会もこの話題?なんてチラッと思ったりするわけです。

人事が悪い、こうしたほうがいい、と人事の提案をする質問パターンも見られました。技術者の採用が間違ってるとか、派遣が多すぎるとか、取締役会の構成はこうしたらどうかとか。もちろん女性の人事に関しても、目標が低すぎるんじゃないか、という批判など。過去には家電製品の企画に女性チームの声が活きてます、というような話がありましたが、周りが皆「女性活躍」で競い始めた今となっては、周回遅れになっているかもしれません。

社内の隠蔽体質は多様性の欠如から生じる、ということはあるでしょうから、社内の風土改革を断行するというならば、女性の採用・昇進に熱心であるかどうかは、大いに関連するポイントです。終身雇用制が活きている間は、普通にしていては女性管理職の比率はたいして上がらないでしょう。そう考えると、三菱電機は無策に近いと思われても仕方がないくらい、この方面は目立ちません。取締役も12人中、女性は社外で1人だけ。執行役にはゼロ。

その社外取締役の小出寛子さんの意見を聴きたいという質問もあって、声を聴くことができました。ご本人はしっかりやってくださるのでしょうが、会社としてはもっと何か形にしないと、物足りなく見えます。社内風土改革で忙しいから女性活躍まで考える余裕がない、なんて思っていないことを願いたいですね。

批判だけではなくて、応援団の発言も。祖父が職工で三菱電機に入り、後に協力会社を興して、94で亡くなるまで会社に尽くしました、というスピーチは印象に残りました。若い女性の声でしたけれど、会社を継いでいらっしゃるのでしょう。まずは膿を出し切ってほしい、改革には協力会社も参加させてほしい、という内容。こういう株主総会ならではという発言、好きです。

終盤になって、芝居がかった質問者が現れて、我々はオーナーである、ご主人様である、分かったな、という口調で話し始めたので、ホントに芸人さんが来ているのかと思いました。取締役を呼び捨てにしたり、命令口調で質問したり、目立ちたくてやるのでしょうけど、あまり気分良くはありませんね。何かと話を引き延ばそうとはしているようでしたが、すでに語り尽くされた感じもあって、それほど長くは続かず、ほどなく議案の採決、総会は終了となりました。

→ 2020年の株主総会

→ 2018年の株主総会

三菱電機の思い出話

まずは謝罪して総会がスタート。事業報告も経営戦略も問題ありません。この会社のいいと思うところは過去のブログでお話していますが、それは今も変わらず良いと思うのです。しかし何年前からでしょうか、毎年のように労務関係の問題が指摘され、少しずつ企業価値を毀損してきています。それに情報セキュリティーの不祥事が加わり、さらに今年は「品質不適切行為」。何だか公序良俗違反みたいな表現ですが、品質検査でズルしてました、ということですね。

その後の調査で、そうした不正の事例がほとんどの事業所で行われていたと分かり、会社がすっかり不正を許す体質になってしまっていた、ということが明らかになりました。社長始め何人もの幹部の首がすげ替わりましたが、もういい加減、膿を出し切って終わりにしてくださいよ、というのが総会に出席しているすべての株主の声でしょう。

質疑応答では、ほぼすべての質問が、品質不正か労務問題に関することです。皆さん色んな角度で切り込んでいました。

まず、経営陣の認識が甘いという批判。もっと真剣に取り組む態度を見せるべきだ、という指摘。ご本人たちは頑張っているつもりでも、傍から見ればまだまだ足りないということなんです。「会社の風土を変える。ゼロから醸成する。」と最大限の表現を用いてはいても、「株主にはこの程度の説明でいいかな」という態度が透けて見えるというわけです。

厳しいようですけど、過去に労務問題をこれだけ繰り返してしまった上に今回の不祥事ですから、どんなに批判を浴びても仕方ありません。会社の風土を変えるなどというのは、それこそトップのリーダーシップにかかっているのですから、もっと前面に出てアピールしなければ物足りないと、私も感じます。事業報告書には「対処すべき課題」という項目がありますが、株主から見れば「不正や労務問題が起きないようにする」のが1丁目1番地のはずなのに、一番後ろに書かれているのを見ると、また来年の総会もこの話題?なんてチラッと思ったりするわけです。

人事が悪い、こうしたほうがいい、と人事の提案をする質問パターンも見られました。技術者の採用が間違ってるとか、派遣が多すぎるとか、取締役会の構成はこうしたらどうかとか。もちろん女性の人事に関しても、目標が低すぎるんじゃないか、という批判など。過去には家電製品の企画に女性チームの声が活きてます、というような話がありましたが、周りが皆「女性活躍」で競い始めた今となっては、周回遅れになっているかもしれません。

社内の隠蔽体質は多様性の欠如から生じる、ということはあるでしょうから、社内の風土改革を断行するというならば、女性の採用・昇進に熱心であるかどうかは、大いに関連するポイントです。終身雇用制が活きている間は、普通にしていては女性管理職の比率はたいして上がらないでしょう。そう考えると、三菱電機は無策に近いと思われても仕方がないくらい、この方面は目立ちません。取締役も12人中、女性は社外で1人だけ。執行役にはゼロ。

その社外取締役の小出寛子さんの意見を聴きたいという質問もあって、声を聴くことができました。ご本人はしっかりやってくださるのでしょうが、会社としてはもっと何か形にしないと、物足りなく見えます。社内風土改革で忙しいから女性活躍まで考える余裕がない、なんて思っていないことを願いたいですね。

批判だけではなくて、応援団の発言も。祖父が職工で三菱電機に入り、後に協力会社を興して、94で亡くなるまで会社に尽くしました、というスピーチは印象に残りました。若い女性の声でしたけれど、会社を継いでいらっしゃるのでしょう。まずは膿を出し切ってほしい、改革には協力会社も参加させてほしい、という内容。こういう株主総会ならではという発言、好きです。

終盤になって、芝居がかった質問者が現れて、我々はオーナーである、ご主人様である、分かったな、という口調で話し始めたので、ホントに芸人さんが来ているのかと思いました。取締役を呼び捨てにしたり、命令口調で質問したり、目立ちたくてやるのでしょうけど、あまり気分良くはありませんね。何かと話を引き延ばそうとはしているようでしたが、すでに語り尽くされた感じもあって、それほど長くは続かず、ほどなく議案の採決、総会は終了となりました。

→ 2020年の株主総会

→ 2018年の株主総会

三菱電機の思い出話