「リスク」というコストをだれが負担するのか。~雇用・少子化・資産倍増~ [市場と経済]

日本人は「リスクはコストだ」という事を、もう少し理解すべきだと思うんです。以前、雇用と賃金について、そんなことを書きました。正社員というのは「安定雇用」という形で失業のリスクを会社に負担してもらっているから、会社が利益を上げた時にも分け前に与れない、だから賃金が上がらないのだという話でした。

「コスト」ということは「お金がかかる」わけですから、リスクを減らす努力をすることで、お金をかけるのと同じ効果があると理解しなくちゃいけないんです。今日は少子化対策の議論を聞いていて思いました。女性が子どもを産むに際して、最もリスクを感じるのはどこなのか、それに対処すれば、得られる効果が大きいんじゃないかと。そういう風に考えると、「シングルマザーの生活保障」って、効果あるんじゃないでしょうか。

しっかりと家庭を築いていこうという明確な意思を持った夫婦であれば、多少経済的に苦しくても何とかなるでしょう。でも、一人で稼ぐ力のさしてない若い女性が子どもを産むかと迷ったとき、多分その脳裏に思い浮かぶのは、「この男ともし別れたら、その瞬間に極貧人生が始まる」という現実ではないでしょうか。そのリスク感覚、世間は理解しているでしょうか。

もちろん「男女の賃金格差」という形で理解はしているでしょう。でもそれは解決するにも時間がかかり過ぎますし、少子化対策として効果を期待するには、間接的過ぎてまどろっこしいと思うのです。もっとストレートに「シングルマザーでいるほうが、身一つでいるよりも、必ず経済的に楽である」という状況を作り出すことはできないんでしょうか。

シングルマザーを支援するというと、シングルマザーになることを奨励している、と勘違いする向きは多いでしょう。もちろんそういう部分がないとは言いませんが、ポイントはそこではありません。繰り返し言いますが、ポイントは「リスク」を取り除くことです。もしシングルマザーになったとしても大丈夫、と言う「保険」です。夫と別れるつもりがなくても、常にリスクは存在します。ですからこれは、結婚しているすべての女性にも効果のある保険となるはずです。

「リスク」というコストを社会の中で誰が負うのか、という発想で世の中を見ると、色々と見えてくることもあります。現政権が「資産所得倍増プラン」として上場株式への投資を促しているのは、個人の資産を増やそうというだけではなく、経済成長のリスクを国民自身がみんなで負担しよう、ということでもあります。経済は、誰かがリスクを負担しなければ成長しません。自分で事業を経営している人には、よく分かるはずです。国全体が貧しくて、個人にリスクをとる余裕がなかった時代は、国家がそのリスクの大半を負って成長を成し遂げました。その時代は、本当はあの資産バブルの時に終わっていたのです。

しかしその後も、日本の経済は、国家の支出と日銀によるリスク負担が大きな役割を演じ続けています。人口が減少傾向にある中で、急に国民に支出を増やせと言っても限界がありますが、せめて「リスク」というコストを、国民自身が負担すべきだというのは、私も賛同するところです。

かなり前ですが、そんなことを書いてます。⇒株主は株主でいてくれるだけで・・・

写真はベランダから見える梅。七分くらいは開いたでしょうか。

「コスト」ということは「お金がかかる」わけですから、リスクを減らす努力をすることで、お金をかけるのと同じ効果があると理解しなくちゃいけないんです。今日は少子化対策の議論を聞いていて思いました。女性が子どもを産むに際して、最もリスクを感じるのはどこなのか、それに対処すれば、得られる効果が大きいんじゃないかと。そういう風に考えると、「シングルマザーの生活保障」って、効果あるんじゃないでしょうか。

しっかりと家庭を築いていこうという明確な意思を持った夫婦であれば、多少経済的に苦しくても何とかなるでしょう。でも、一人で稼ぐ力のさしてない若い女性が子どもを産むかと迷ったとき、多分その脳裏に思い浮かぶのは、「この男ともし別れたら、その瞬間に極貧人生が始まる」という現実ではないでしょうか。そのリスク感覚、世間は理解しているでしょうか。

もちろん「男女の賃金格差」という形で理解はしているでしょう。でもそれは解決するにも時間がかかり過ぎますし、少子化対策として効果を期待するには、間接的過ぎてまどろっこしいと思うのです。もっとストレートに「シングルマザーでいるほうが、身一つでいるよりも、必ず経済的に楽である」という状況を作り出すことはできないんでしょうか。

シングルマザーを支援するというと、シングルマザーになることを奨励している、と勘違いする向きは多いでしょう。もちろんそういう部分がないとは言いませんが、ポイントはそこではありません。繰り返し言いますが、ポイントは「リスク」を取り除くことです。もしシングルマザーになったとしても大丈夫、と言う「保険」です。夫と別れるつもりがなくても、常にリスクは存在します。ですからこれは、結婚しているすべての女性にも効果のある保険となるはずです。

「リスク」というコストを社会の中で誰が負うのか、という発想で世の中を見ると、色々と見えてくることもあります。現政権が「資産所得倍増プラン」として上場株式への投資を促しているのは、個人の資産を増やそうというだけではなく、経済成長のリスクを国民自身がみんなで負担しよう、ということでもあります。経済は、誰かがリスクを負担しなければ成長しません。自分で事業を経営している人には、よく分かるはずです。国全体が貧しくて、個人にリスクをとる余裕がなかった時代は、国家がそのリスクの大半を負って成長を成し遂げました。その時代は、本当はあの資産バブルの時に終わっていたのです。

しかしその後も、日本の経済は、国家の支出と日銀によるリスク負担が大きな役割を演じ続けています。人口が減少傾向にある中で、急に国民に支出を増やせと言っても限界がありますが、せめて「リスク」というコストを、国民自身が負担すべきだというのは、私も賛同するところです。

かなり前ですが、そんなことを書いてます。⇒株主は株主でいてくれるだけで・・・

写真はベランダから見える梅。七分くらいは開いたでしょうか。

インデックスファンドってリスクが低いの? [投資スタイル]

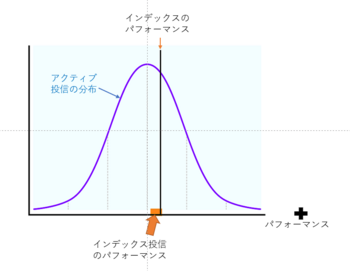

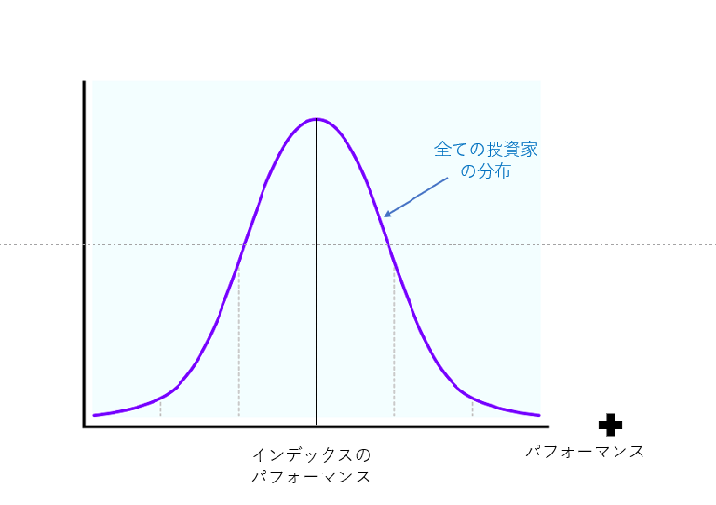

前回インデックスについて書いたなかで、こんな図をお見せしました。これを見ると、アクティブ投信のパフォーマンスが左右に大きく広がっているのに対し、インデックス投信は、当たり前ですが、インデックスのパフォーマンスのところに集まっています。

インデックスに対して、アクティブの運用成績は大きく上回ったり、逆に大きく下回ったりするわけです。この図を見ると、アクティブ運用の投信に対してインデックス投信は、如何にもリスクが低い、という感じがしますよね。

確かにこれを「リスクが低い」と表現することがあります。でも、インデックスと同じ動きをするからリスクが低い、ってどういうことですか? だってインデックスそのものが、大きく上下することもあるんですよ? たとえば、値動きがものすごく安定した、つまりあまり動かないファンドを保有していると、そのパフォーマンスは、この図に即して言うとどうなるでしょうか。インデックスが大きく上昇した時には左の端に大きく動き、逆にインデックスが暴落したら、右の端に大きく動くはずです。ですから、とてもリスクが高いことになるんです。

運用に関する議論で気をつけたいのは、機関投資家と個人投資家は立場が違うということです。ここでいう「リスク」も、機関投資家にとっては非常に合理的な考え方で、インデックスに近い動きをするものは本当にリスクが低いのです。なぜなら、ファンドの価額が下がっても、マーケットのせいにすれば済むからです。アクティブ運用の力量は、インデックスをどれだけ上回ったか、下回ったかで測られ、インデックスのパフォーマンス自体は、言ってみれば免責ということです。インデックス、つまりマーケット自体の変動のリスクを負っているのは、ファンドの運用者ではなく、そのファンドを保有する最終投資家です。

最終投資家である個人にとってのリスクは、インデックスからどれだけ離れるかではなく、資産価値の変動そのものです。インデックスに比べてパフォーマンスが良い方がいいには決まっていますが、常識的に考えて、運用の目的はインデックスと勝負することではありません。

インデックスに投資することで、簡単に分散を図ることができ、リスクを抑えることができる。それは事実ですが、インデックスと同じ動きであればリスクが低いかどうかは、言ってみれば比較の問題です。それは運用の目的と切り離せないものです。多くの場合個人の運用の目的は、最低限、実質的に資産を減らさないことでしょう。多分、「株式市場が強くて株価指数が大きく上がる時は必ずしもついて行かなくてもいいけれど、大きく下がる時にはできるだけ価値が減らないようにしたい」というのが平均的な姿ではないでしょうか。

そしてその先の目的や運用方針は、保有資産の額や年齢、生活スタイルなどによって様々です。同じように「リスク」というのも、ある意味とても個人的なもの、どんなリスクをどのくらいとるのか、自分で考えることが大切です。自分の生活、自分のお金ですから当たり前ですね。

インデックスに対して、アクティブの運用成績は大きく上回ったり、逆に大きく下回ったりするわけです。この図を見ると、アクティブ運用の投信に対してインデックス投信は、如何にもリスクが低い、という感じがしますよね。

確かにこれを「リスクが低い」と表現することがあります。でも、インデックスと同じ動きをするからリスクが低い、ってどういうことですか? だってインデックスそのものが、大きく上下することもあるんですよ? たとえば、値動きがものすごく安定した、つまりあまり動かないファンドを保有していると、そのパフォーマンスは、この図に即して言うとどうなるでしょうか。インデックスが大きく上昇した時には左の端に大きく動き、逆にインデックスが暴落したら、右の端に大きく動くはずです。ですから、とてもリスクが高いことになるんです。

運用に関する議論で気をつけたいのは、機関投資家と個人投資家は立場が違うということです。ここでいう「リスク」も、機関投資家にとっては非常に合理的な考え方で、インデックスに近い動きをするものは本当にリスクが低いのです。なぜなら、ファンドの価額が下がっても、マーケットのせいにすれば済むからです。アクティブ運用の力量は、インデックスをどれだけ上回ったか、下回ったかで測られ、インデックスのパフォーマンス自体は、言ってみれば免責ということです。インデックス、つまりマーケット自体の変動のリスクを負っているのは、ファンドの運用者ではなく、そのファンドを保有する最終投資家です。

最終投資家である個人にとってのリスクは、インデックスからどれだけ離れるかではなく、資産価値の変動そのものです。インデックスに比べてパフォーマンスが良い方がいいには決まっていますが、常識的に考えて、運用の目的はインデックスと勝負することではありません。

インデックスに投資することで、簡単に分散を図ることができ、リスクを抑えることができる。それは事実ですが、インデックスと同じ動きであればリスクが低いかどうかは、言ってみれば比較の問題です。それは運用の目的と切り離せないものです。多くの場合個人の運用の目的は、最低限、実質的に資産を減らさないことでしょう。多分、「株式市場が強くて株価指数が大きく上がる時は必ずしもついて行かなくてもいいけれど、大きく下がる時にはできるだけ価値が減らないようにしたい」というのが平均的な姿ではないでしょうか。

そしてその先の目的や運用方針は、保有資産の額や年齢、生活スタイルなどによって様々です。同じように「リスク」というのも、ある意味とても個人的なもの、どんなリスクをどのくらいとるのか、自分で考えることが大切です。自分の生活、自分のお金ですから当たり前ですね。

タグ:インデックスファンド リスク

「インデックス」というものと「アクティブ投資」について [投資スタイル]

このブログでは、個別株投資に関わることをたくさん書いているわけですが、もしかすると、「個別株投資(またはアクティブ投資)はインデックスに勝てないんでしょ?統計的に証明されてるんじゃないの?」と思う人がいらっしゃるかもしれません。否定も肯定もしませんが、その辺のところを、ちょっと整理しておきましょう。

まず、統計的に証明されているとすれば、それは投資信託のユニバースではないでしょうか。統計の対象になっているのは、投資信託だということ。ですから、決着がついているとするならば、それは投信選びの議論です。運用するということと、投信を買うということは、同じではありませんね?

投信を買うということは、個別銘柄にあまり関心がないのでしょうから、インデックス投信という選択肢は良いと思います。言うまでもないことですが、アクティブ運用の投信を買うと必ずインデックスに負ける、ということではありません。ランダムに選んだアクティブ投信は、インデックスに勝つ確率より負ける確率が高い、という意味です。

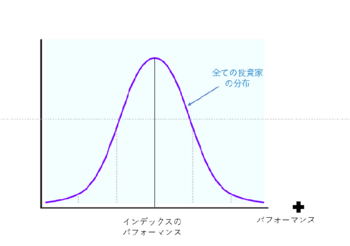

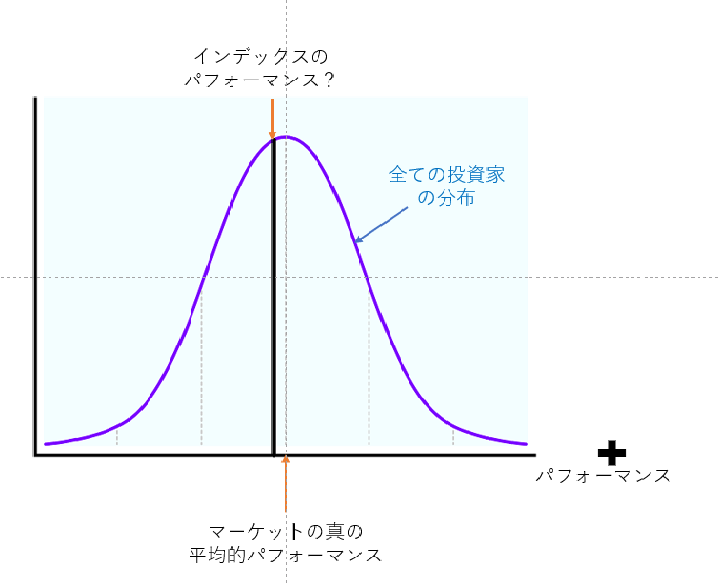

投資信託のパフォーマンスが、常識的に考えて普通の正規分布に近いとすると、図のような形になっていて、パフォーマンスのすごく良いものも悪いものもあるはずです。そしてその数の一番多いところ(ベルの頭のところ)の位置が、インデックスの成績よりも悪くなっている、というのが「アクティブ投信はインデックスに勝てない」ということの意味するところでしょう。アクティブ投信は運用コストがかかっているので、それをカバーして余りある運用成績が必要なのですが、それが出来ている投信が十分にないというわけです。

もちろん投信を買う時には「ランダムに」買うわけではなく、良さそうな投信を選ぶでしょうから、良い投信があれば、インデックスである必要はありません。ただ、正しい投信選びのアドバイスを求められても自信をもってお答えすることができない、というのが正直なところです。運用方針を見て、「これならば長期的にインデックス以上の成果があるだろう」という説得力のある投信には、なかなかお目にかかれません。そういうわけで、私も投信を買うならインデックス、という方針に、特に異論はありません。

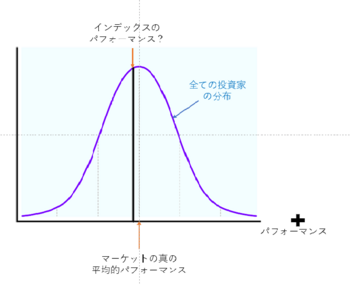

さて、では投信から離れて「アクティブ運用」はどうなのでしょう。マーケットで資産を運用するすべての投資家を対象に、統計的に分析するなどということは不可能です。一般の投資家は、運用成績をきちんと計測するということもしていないのです。でも、頭の体操として、想像上の分布図を描くことは可能です。やはり常識的に考えて、すべての投資家の運用成績は、正規分布のような形になるでしょう。(ここでは投資信託は、それぞれの「ファンドマネージャー」が対象です。)そしてベルの一番高いところは、ほぼインデックスと一致するだろうと思います。アクティブ運用で、このベルの右半分に入るのは十分可能なように思える、というのが私の感覚です。

確率的な話をすれば、インデックスを上回るも下回るも同じでしょうから、アクティブ運用が有利ということもありません。ただ少なくとも、インデックスのほうが有利という証拠もないというわけです。

この先は私の経験と想像の産物ですから面白がって読んでいただければよいのですが、そもそもインデックスのパフォーマンスって、どうなんでしょう。インデックスというものは、マーケット全体を表すように工夫されていますけれど、それ自体が一つのファンドを運用しているようなものです。TOPIXのような時価総額加重タイプであればより純粋なパッシブに近く、日経平均のような時々銘柄が入れ替わるタイプならば、一種のアクティブ・ファンドと言えなくもありません。

アメリカのSP500指数は時価総額加重平均タイプの指数ですが、メンバーに採用されるにはそれなりの条件が必要とのことで、時々銘柄の入れ替えも行われています。もし銘柄の入れ替えを行わなければ、パフォーマンスはもっと良かったはずだ、という内容のレポートを、かつて見た覚えがありますが、インデックスであっても、パフォーマンスの良し悪しはあるわけです。

何を言いたいかと言えば、インデックスのパフォーマンスと、想像上の真の平均的パフォーマンスは、同じではないかもしれないということ。そしてインデックスの作成に課された諸々の条件と、個人投資家が与えられた銘柄選択の条件を比べて、必ずしもインデックスのほうが有利とも限らないのではないかということです。

アクティブに近いインデックスに新たな銘柄が加わる際は、条件となる指標が誰の眼にも明らかになってから採用されるわけです。良くなるはずだと思って前もって加えることはできませんし、ましてや「これ以上悪材料は出ないだろうから」なんて理由で採用することなどできません。純粋なパッシブに近い、たとえばTOPIXのような全銘柄採用・時価総額加重平均型のインデックスはどうでしょう。時価総額加重ですから、一つの銘柄について見ると、株価が高い時にたくさん買い、低い時に少なく買う方法、ということになります。ドルコスト平均法の考え方からすると、特に有利な投資法とも思われません。

長年株式市場を見てきた経験から言うと、長きにわたって市場を牽引するような銘柄は、継続的に高い利益率を誇るような、案外誰の眼にも明らかな優良企業です。そしてその数はそれほど多いわけではありません。見るからにパフォーマンスの悪そうな企業のほうが遥かに多く、その中で優良企業に変われるケースは稀と言ってもよいように思います。過去の株価バブルのような事態が発生すればまた別かもしれませんが、株価バブルから特段利益を得たいとも思いません。そのように考えると、優良な企業を選んで長く保有するというシンプルな方法は、悪くないと思うのです。

過去に、機関投資家に比べて個人投資家が不利ということは必ずしもないと思う、という内容で書いたものもあります。ご参考まで。

運用報告、要りません

個人投資家バンザイ

まず、統計的に証明されているとすれば、それは投資信託のユニバースではないでしょうか。統計の対象になっているのは、投資信託だということ。ですから、決着がついているとするならば、それは投信選びの議論です。運用するということと、投信を買うということは、同じではありませんね?

投信を買うということは、個別銘柄にあまり関心がないのでしょうから、インデックス投信という選択肢は良いと思います。言うまでもないことですが、アクティブ運用の投信を買うと必ずインデックスに負ける、ということではありません。ランダムに選んだアクティブ投信は、インデックスに勝つ確率より負ける確率が高い、という意味です。

投資信託のパフォーマンスが、常識的に考えて普通の正規分布に近いとすると、図のような形になっていて、パフォーマンスのすごく良いものも悪いものもあるはずです。そしてその数の一番多いところ(ベルの頭のところ)の位置が、インデックスの成績よりも悪くなっている、というのが「アクティブ投信はインデックスに勝てない」ということの意味するところでしょう。アクティブ投信は運用コストがかかっているので、それをカバーして余りある運用成績が必要なのですが、それが出来ている投信が十分にないというわけです。

もちろん投信を買う時には「ランダムに」買うわけではなく、良さそうな投信を選ぶでしょうから、良い投信があれば、インデックスである必要はありません。ただ、正しい投信選びのアドバイスを求められても自信をもってお答えすることができない、というのが正直なところです。運用方針を見て、「これならば長期的にインデックス以上の成果があるだろう」という説得力のある投信には、なかなかお目にかかれません。そういうわけで、私も投信を買うならインデックス、という方針に、特に異論はありません。

さて、では投信から離れて「アクティブ運用」はどうなのでしょう。マーケットで資産を運用するすべての投資家を対象に、統計的に分析するなどということは不可能です。一般の投資家は、運用成績をきちんと計測するということもしていないのです。でも、頭の体操として、想像上の分布図を描くことは可能です。やはり常識的に考えて、すべての投資家の運用成績は、正規分布のような形になるでしょう。(ここでは投資信託は、それぞれの「ファンドマネージャー」が対象です。)そしてベルの一番高いところは、ほぼインデックスと一致するだろうと思います。アクティブ運用で、このベルの右半分に入るのは十分可能なように思える、というのが私の感覚です。

確率的な話をすれば、インデックスを上回るも下回るも同じでしょうから、アクティブ運用が有利ということもありません。ただ少なくとも、インデックスのほうが有利という証拠もないというわけです。

この先は私の経験と想像の産物ですから面白がって読んでいただければよいのですが、そもそもインデックスのパフォーマンスって、どうなんでしょう。インデックスというものは、マーケット全体を表すように工夫されていますけれど、それ自体が一つのファンドを運用しているようなものです。TOPIXのような時価総額加重タイプであればより純粋なパッシブに近く、日経平均のような時々銘柄が入れ替わるタイプならば、一種のアクティブ・ファンドと言えなくもありません。

アメリカのSP500指数は時価総額加重平均タイプの指数ですが、メンバーに採用されるにはそれなりの条件が必要とのことで、時々銘柄の入れ替えも行われています。もし銘柄の入れ替えを行わなければ、パフォーマンスはもっと良かったはずだ、という内容のレポートを、かつて見た覚えがありますが、インデックスであっても、パフォーマンスの良し悪しはあるわけです。

何を言いたいかと言えば、インデックスのパフォーマンスと、想像上の真の平均的パフォーマンスは、同じではないかもしれないということ。そしてインデックスの作成に課された諸々の条件と、個人投資家が与えられた銘柄選択の条件を比べて、必ずしもインデックスのほうが有利とも限らないのではないかということです。

アクティブに近いインデックスに新たな銘柄が加わる際は、条件となる指標が誰の眼にも明らかになってから採用されるわけです。良くなるはずだと思って前もって加えることはできませんし、ましてや「これ以上悪材料は出ないだろうから」なんて理由で採用することなどできません。純粋なパッシブに近い、たとえばTOPIXのような全銘柄採用・時価総額加重平均型のインデックスはどうでしょう。時価総額加重ですから、一つの銘柄について見ると、株価が高い時にたくさん買い、低い時に少なく買う方法、ということになります。ドルコスト平均法の考え方からすると、特に有利な投資法とも思われません。

長年株式市場を見てきた経験から言うと、長きにわたって市場を牽引するような銘柄は、継続的に高い利益率を誇るような、案外誰の眼にも明らかな優良企業です。そしてその数はそれほど多いわけではありません。見るからにパフォーマンスの悪そうな企業のほうが遥かに多く、その中で優良企業に変われるケースは稀と言ってもよいように思います。過去の株価バブルのような事態が発生すればまた別かもしれませんが、株価バブルから特段利益を得たいとも思いません。そのように考えると、優良な企業を選んで長く保有するというシンプルな方法は、悪くないと思うのです。

過去に、機関投資家に比べて個人投資家が不利ということは必ずしもないと思う、という内容で書いたものもあります。ご参考まで。

運用報告、要りません

個人投資家バンザイ